月入4萬港女因一事想租屋住!每月開支佔一半兼無儲蓄!網民:無80萬唔使諗 分析建議咁做...

近日,一名年近30歲月入3-4萬的港女在社交平台上發文,詢問網友「其實一個人搬出去住應該預鬆幾錢呢?」她同時列出自己每月的日常開支,每月約花費2萬元,當中1項使費更佔4成需要$8,000,直言「扣扣埋埋都好似好抆水。」有網友認真分析,如果有穩健的儲蓄,便「就算抆水都搏得過」,即睇下文了解事件詳情!

月入4萬港女因1事想租屋住

近日,1名港女在Threads上發文,詢問網友「其實一個人搬出去住應該預鬆幾錢呢?或者留幾錢儲蓄先儲考慮? 兩、三個月租?」她指自己目前「有Keep(保持)住睇租盤,但無啱心水,預$7000-$10000」,希望「想近地鐵紅線(荃灣線),有露台仔,可寵(物)。」

樓主亦列出自己的日常開支「平時三餐屋企煮/外賣,個人日常使費約$4000,食飯$3000,無車,交通費約$3000,狗狗使費約$6000-$8000。未買保險(得基本醫保)好似一年兩三千」,每月約2萬元。

樓主續指「扣扣埋埋都好似好抆水,份糧扣完應該夠交租+水電,到時可能隻狗就要節衣縮食。但唔搬,每日搭車來回3粒鐘,嚴重浪費光陰。」她詢問網友們「你係我嘅話,會唔會搬?ps(補充)唔考慮合租。」

網民認真分析 建議樓主咁做...

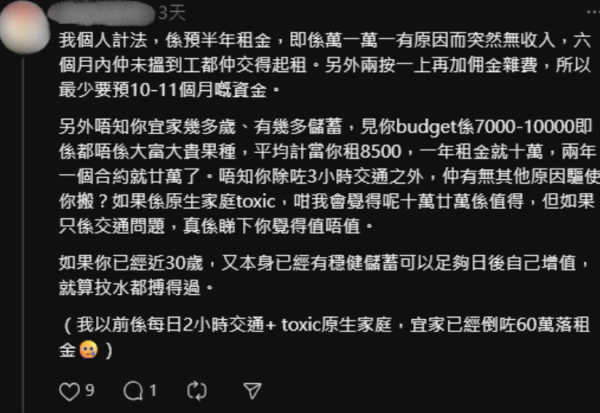

有網民認真分析指,「我個人計法,係預半年租金,即係萬一有原因而突然無收入,六個月內仲未搵到工都仲交得起租。另外兩按一上再加佣金雜費,所以最少要預10-11個月嘅資金。」

因「平均計當你租8500,一年租金就十萬,兩年一個合約就廿萬了」,詢問樓主「除咗3小時交通之外,仲有無其他原因驅使你搬?」,認為「如果你已經近30歲,又本身已經有穩健儲蓄可以足夠日後自己增值,就算抆水都搏得過。」

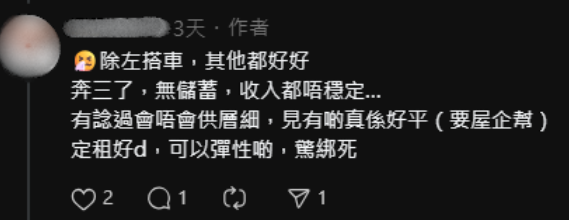

樓主回覆指「除左搭車,其他都好好,奔三了,無儲蓄,收入都唔穩定… 有諗過會唔會供層細,見有啲真係好平(要屋企幫) 定租好啲,可以彈性啲,驚綁死」。

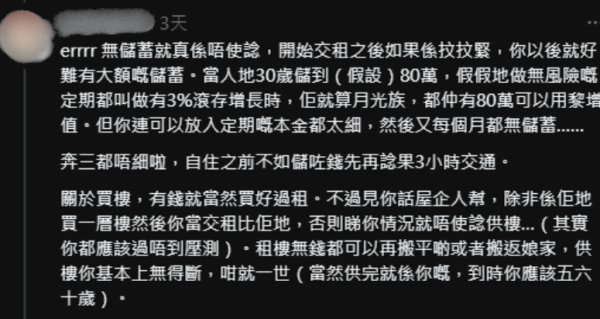

對此,該名網民坦言「無儲蓄就真係唔使諗,開始交租之後如果係抆抆緊,你以後就好難有大額嘅儲蓄。」,並假設別人30歲有80萬存款,「佢就算月光族,都仲有80萬可以用黎增值。」,但樓主現時「連可以放入定期嘅本金都太細,然後又每個月都無儲蓄」。

建議樓主可以「自住之前不如儲咗錢先再諗果3小時交通。」在買樓上,雖然「有錢就當然買好過租」,但「見你話屋企人幫,除非係佢地買一層樓然後你當交租比佢地,否則睇你情況就唔使諗供樓」,認為「租樓無錢都可以再搬平啲或者搬返娘家,供樓你基本上無得斷,咁就一世」。

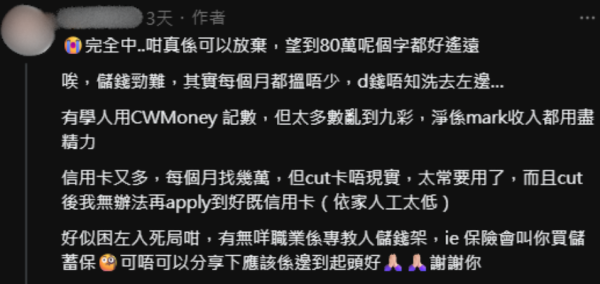

樓主認同網民的分析指「完全中...咁真係可以放棄,望到80萬呢個字都好遙遠」,補充自己「有學人用CWMoney(存錢記帳)記數,但太多數亂到九彩,淨係mark收入都用盡精力」。

加上自己「信用卡又多,每個月找幾萬,但cut卡唔現實,太常要用了,而且cut後我無辦法再apply到好既信用卡(依家人工太低)」,詢問網友「可唔可以分享下應該係邊到起頭好。」

該名網民認為「記帳真係理財嘅第一步」,指「你要知道啲錢點樣飛走咗,知道宜家用剩幾多,先可以決定cut咩支出」,建議樓主使用較簡單的記帳軟件。

在存儲方面,認為樓主應「必須要cut一啲大額嘅娛樂同消費,又唔係要cut晒,不過要減少,定個限制比自己」,建議樓主可模仿別人只使用現金,而且認為「狗狗支出6000-8000其實真係幾高下」,表示「平有平養,貴有貴養,睇下有無得降低囉。」。

▼原帖文▼

來源︰Threads@suet0619

港生活人氣本地熱話

↓ 【社群送您🎠】Chiikawa迴旋木⾺吊飾公仔✨↓

《U GO》請您去香港車仔展 2026!

睇盡JDM真車+限定車仔+飛機模型🏎️✈️