父母60歲買醫保=倒錢落海?保費供到80歲貴幾倍 網民嘆:唔買排公立等到死

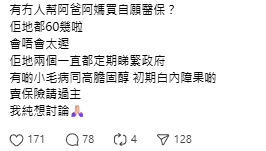

一名女網民近日在社交平台Threads發帖,詢問「父母60幾歲,仲值唔值得買自願醫保」,引爆網民熱烈爭論。有人直斥「太遲」,有人力撐「有心唔怕遲」,更有過來人分享花數十萬私家醫院開支後獲賠9成的真實經歷。面對長者保費高、病歷多、理賠難等問題,買唔買醫保,真係一念天堂,一念地獄?

60歲先買醫保太遲?網民熱議:買唔買一念之差 後果天壤之別!

近日一位女網民在社交平台Threads分享父母醫療保障問題,引起大批網民熱烈討論。帖文直言父母已年過60,健康有輕微問題,但一直依賴公營醫療,現考慮是否應該為父母購買自願醫保。帖文強調「純討論」,卻意外掀起一場對「長者投保是否值得」的網上激辯,正反意見交鋒激烈,不少過來人更以親身經歷道出箇中真相。

▼網民帖文▼

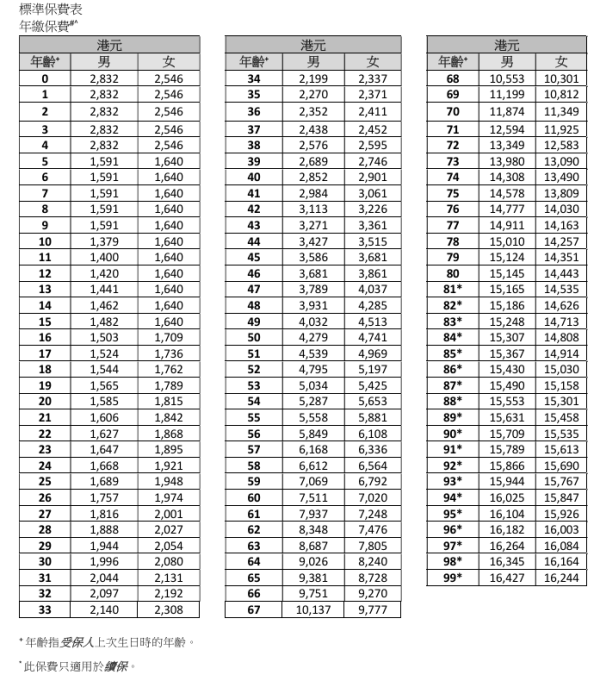

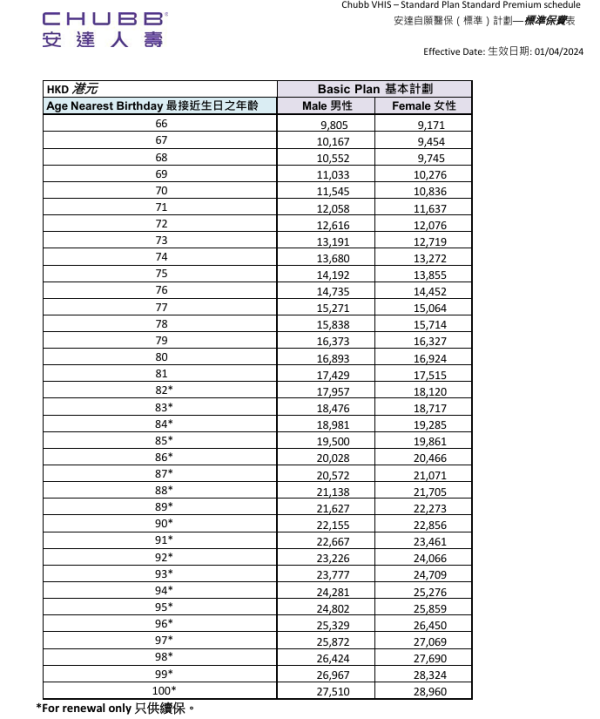

保費升幅驚人!60歲買醫保、供到80歲 總支出或超過$27萬?

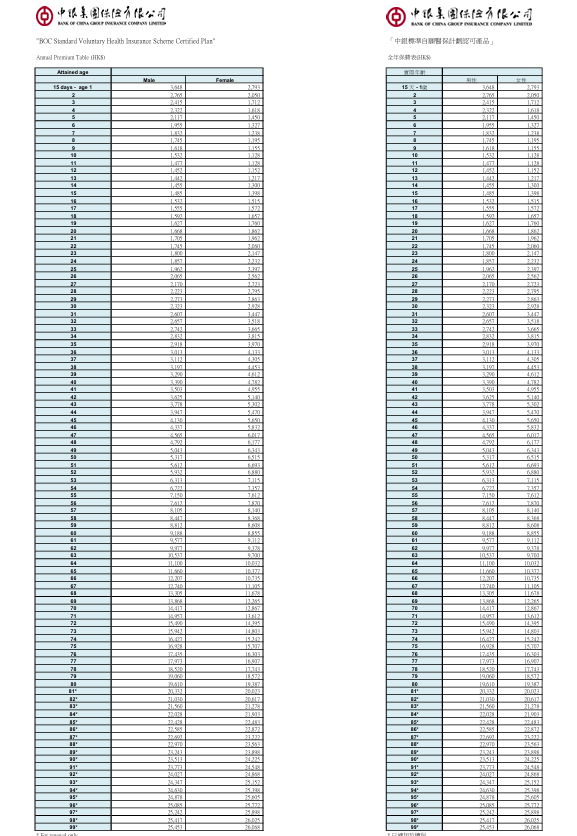

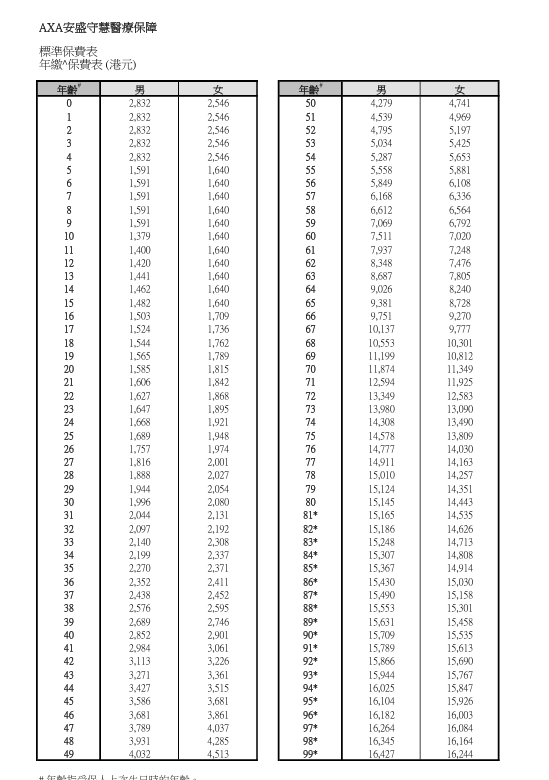

根據自願醫保計劃官方網站資料,自願醫保的保費會隨年齡上升而急劇增加,特別是由60歲開始,保費「跳躍式」增長。根據多間保險公司提供的標準計劃示例,以下是常見的保費範圍:

▼自願醫保(標準計劃)年保費參考▼

| 歲數段 | 市場最低(約) | 市場平均(約) | 市場最高(約) |

| 60 - 64 歲 | $5,300 - $6,900 | $8,000 | $15,000 - $18,000 |

| 65 - 69 歲 | $7,000 - $8,800 | $11,000 | $19,000 - $25,000 |

| 70 - 74 歲 | $9,100 - $12,000 | $14,000 | $28,000 - $32,000 |

| 75 - 79 歲 | $12,500 - $15,500 | $17,000 | $35,000 - $42,000 |

| 80 歲 | $16,000 | $20,000 | $45,000+ |

簡單一條數:60歲開始買 供到80歲 總保費幾多?

若以市場平均水平(非最貴也非最平)計算這 21 年(60-80歲)的總開支:

- 60 - 64 歲: 約 $8,000/年 × 5年 = $40,000

- 65 - 69 歲: 約 $11,000/年 × 5年 = $55,000

- 70 - 74 歲: 約 $14,000/年 × 5年 = $70,000

- 75 - 79 歲: 約 $17,000/年 × 5年 = $85,000

- 80 歲: $20,000

📌 21 年總計:約 $270,000

若是選擇保障較全、保費較高的傳統大牌公司,總支出將輕易突破$500,000。

( 以上數字只供參考,實際保費會因應各保險公司的最新價格調整、受保人的健康狀況及投保時的核保結果而有所不同。)

買定唔買?3大陣營論點逐個睇

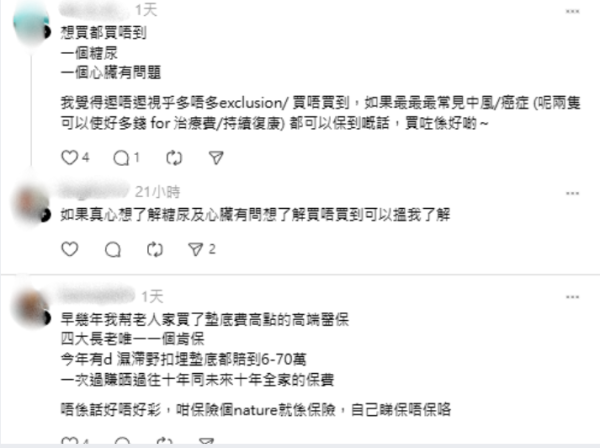

1. 「唔抵買」派:年紀大+病歷多=中伏風險高

不少持反對意見的網民認為,年屆六十歲或以上才考慮購買醫療保險,等同於「買貴貨」,而且並非一定能成功投保,「反而長期繳費令家庭財政陷入困境」。當中主要顧慮包括:

- 潛在不保項目繁多:長者常見的慢性疾病,例如高血壓、糖尿病等,極有可能被保險公司列為「不保事項」,即使成功投保,亦無法就相關病況作出理賠。

- 理賠風險極高:若日後出現嚴重疾病,保險公司可能會以「未有如實申報病歷」為由,拒絕賠償,增加糾紛風險。

- 保費負擔沉重:有網民直言「買得起第一年,未必供得起第十年。」即使初期繳交保費尚可負擔,隨年齡增長及保費上調,長遠而言壓力甚大。

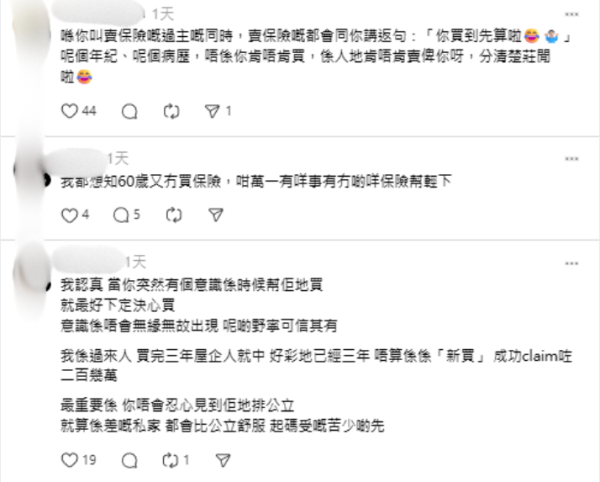

2. 「有心唔怕遲」派:醫保=選擇權,唔係賭博

另一方的支持者則認為,即使年紀較大,只要有心為家人安排保障,仍有其價值。他們強調醫療保險的意義不在於可獲賠償的金額,而是關鍵時刻是否擁有「選擇權」:

- 私家醫療效率高、質素佳:有網民曾為父親支付約五十萬元進行私家醫療,最終保險公司成功賠償九成費用,認為值得。

- 公營輪候時間長:有留言感慨,「你會忍心見父母排一年先可以做手術嗎?」反映即使信任公營系統,但遇上緊急情況時,選擇有限。

- 成功個案鼓舞人心:有「過來人」分享,為家人購買保險三年後確診癌症,最終成功獲賠逾二百萬元。該網民慶幸當初有作出選擇,否則後果不堪設想。

3. 保險業界人士:唔係你想買就買到

部分自稱為保險從業人士的網民亦加入討論,指出「唔係你肯買就買到,係保險公司肯唔肯賣畀你。」,現實情況比想像中更複雜:

- 年紀加上病歷=未必可投保:60多歲且有初步病歷的申請者,並非所有保險公司都願意承保。

- 即使成功投保,條件或極為苛刻:除了需支付較高保費,亦可能被列出多項「不保事項」,大大削弱保障範圍。

- 誠實申報極為關鍵:業界人士強調,申請人必須如實申報所有病歷,否則即使成功投保,一旦出現爭議,保險公司有權拒絕賠償,後果嚴重。

長者投保有法:誠實申報、策略選計劃

部分網民建議,為長者投保需講求策略。首先必須誠實申報所有病歷,否則可能影響日後索償。其次,建議選擇「高自付費」計劃,保費較低,但能應對重大醫療支出,達到「以小博大」的目的;亦有人建議配合其他保險產品如意外保、年金等,以提升整體保障水平。

▼網民留言▼

資料及圖片來源:Threads@mayiko.soo、自願醫保計劃、香港年金

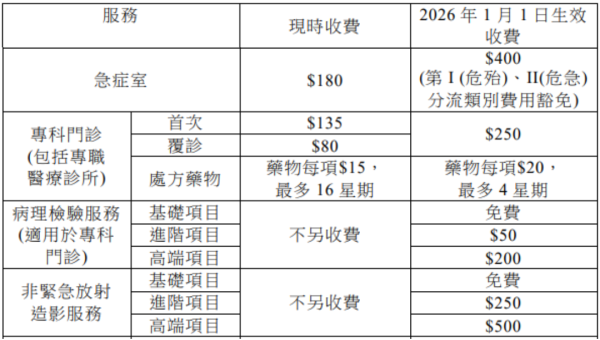

公立醫院新收費|明年1.1起加價!合資格病人最快11.3起可申請費用減免 附審批詳情

公立醫院加價|醫院管理局擬由2026年1月1日起,將公立醫院多個項目加價,包括急症室新收費改為「兩級制」,睇醫生將由目前$180元加價至需繳$400元,另外住院、門診費用等亦有調整。政府宣布合資格病人可於下周起(11月3日起)申請費用減免,即睇申請條件詳情。

港生活人氣本地熱話

🚨【U Community研學室正式上線!】🚨

>🌟免費下載幼稚園/小學工作紙x試題<

↓【限時搶⚡】莓果櫻花味軟糖↓

↓柔軟Q彈、補充營養↓