【多角度理財】享終身保障 自願醫保入門之選

不少年輕人認為自己青春大把本錢,身體夠強壯,不會無端患上嚴重的疾病;覺得「年輕不需要醫保」。但世事難料,有很多事情「估佢唔到」!若果未有購買住院保險,到有需要住醫院或做手術時,固然少一份即時保障,之後才投保,保險公司便有可能不接受你的投保申請,或需按健康狀況收取附加保費或設個別不承保項目。相反,由於自願醫保計劃的認可產品保證續保至100歲,投保後即使患病或索償,都不需在續保時重新核保。因此,早一步為自己規劃,及早購買住院保險是明智之舉。

投保要如實披露健康狀況

在投保時(包括投購自願醫保計劃認可產品),保險公司一般會進行核保,並就受保人健康情況作風險評估。切記保險公司並非必然接受投保,而投保人有責任在申請表格上如實披露其健康情況。根據核保結果,保險公司可決定是否接受投保,或接受投保但收取附加保費或設個別不承保項目。隱瞞重要事實、虛報資料或詐騙可能會導致保單失效,喪失保障。

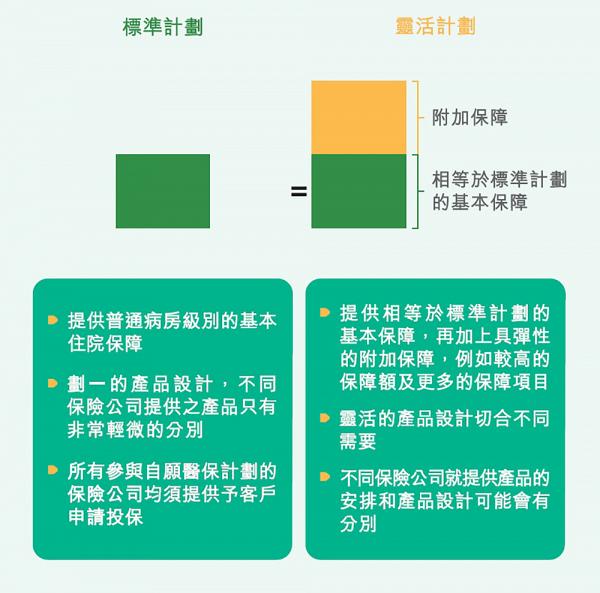

自願醫保產品多元化

自願醫保計劃認可產品可分為標準計劃和靈活計劃。標準計劃提供基本的住院保障;而靈活計劃則在標準計劃以上再增加具彈性的附加保障,例如更高的保障額、更多的保障項目和附加額外醫療保障。保費會按計劃的保障範圍而有所不同。

享終身保障,保障額每年重新計算

除保證續保至100歲外,自願醫保計劃的認可產品一般不設「終身保障限額」,即無論在某保單年度有否提出索償或索償金額是否超過每年保障額,下一個保單年度的保障額都會重新計算,不受之前索償影響。

某些提供高端保障的靈活計劃 (例如每年保障限額必須起碼達500萬港元) 可獲豁免設置「終身保障限額」,但限額必須為2,000萬港元或以上 (即保單生效後累積賠償額可起碼達2,000萬港元)。此外,即使累積賠償額已達到「終身保障限額」,上述提供高端保障的靈活計劃的保單持有人仍可繼續獲得標準計劃的保障至最少100歲。

及早轉移至自願醫保,避免因索償紀錄不獲續保

市面上大部分住院保險都是按年續保,如曾經索償,有些保單條款會容許保險公司拒絕續保。相反,自願醫保計劃保證續保至100歲,保險公司不可因受保人健康狀況改變而拒絕續保,增加不保事項或收取額外附加保費。

所以,早買早安心,為自己和家人加添防護網,立即瀏覽自願醫保計劃官方網頁www.vhis.gov.hk了解更多吧!官網亦具備「計劃搜尋」功能,幫助消費者從眾多產品中,比較不同保險公司所提供的產品內容和特點,從而選擇切合自己需要和預算的產品。立即與家人一起計劃一下吧!

(資料由自願醫保計劃辦事處提供)

港生活人氣本地熱話

《U GO》請您去香港車仔展 2026!

睇盡JDM真車+限定車仔+飛機模型🏎️✈️

↓【限時搶⚡】高露潔光感白高純度維他命C美白牙膏↓

↓ 早C晚C!7天提亮、淡色美白 ↓