公屋富戶|父母離世有保險金 港女憂超資產限額失公屋 拆解房署富戶規例

資產超額,應否繼續「眷戀」公屋單位?一名港女指父母已年老,擔心他日雙親一旦百年歸老,獲得人壽保險賠償金之後會令自己資產超過公屋資產上限而失去單位。有網民認為事主如資產超額,即代表有能力買居屋或租私樓,建議事主應向上流動,在有能力時脫離公屋。

女事主於Facebook群組「公屋討論區-香港facebook群組」發文,指自己現年50歲,是家中獨女,父母分別80多90歲,二人都有購買人壽保險,而自己從小亦有買保險。至近日事主擔心父母一旦百年歸老,自己身為保險受益人將繼承一筆保金,如再加上自己多年來儲蓄,資產將超過公屋戶資產上限,

「怕到時會冇咗間公屋。請問大家應該取消份保險,還是提早拎走晒啲現金先啱呢?」

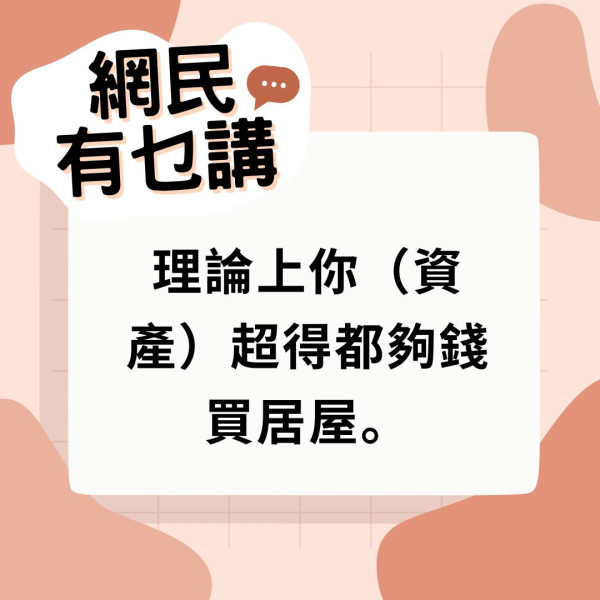

帖文引起網民討論,有人認為事主大可將預計會超出資產上限的現金用去,又或者選擇買居屋提早「上樓」,惟事主指即使抽到居屋都未必有能力供樓。有人認為事主父母保險金應算作遺產,而遺產並不計入公屋戶資產,認為事主毋須過慮;亦有人認為事主資產一旦超出上限即代表經濟上能力充裕,不應千方百計保住公屋而要向上流動。

家人保險賠償金不計入資產

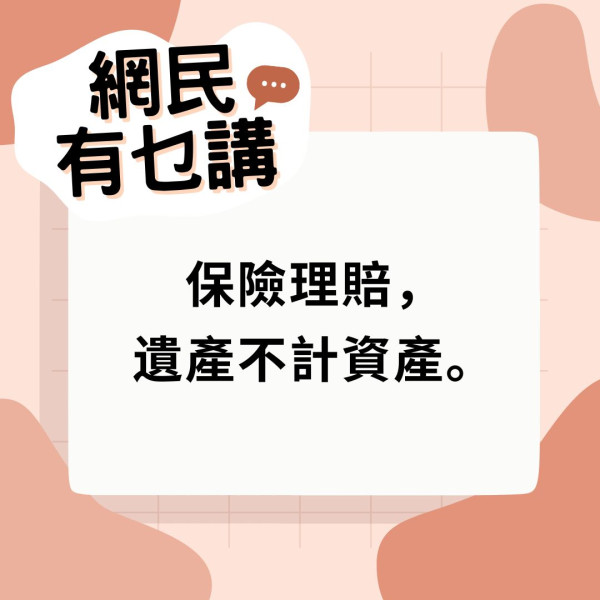

據房署規定,公屋租戶必須簽署聲明書以申報持有保險的現金價值、儲蓄值、積存紅利及利息。但在公屋富戶政策之下,因戶籍內的家庭成員離世而收取的一筆過保險賠償金、法定/非法定賠償金及其他特別的財政援助,以及戶籍內的家庭成員所收取的危疾保險賠償金均可在計算資產總值時獲扣除,換言之以事主情況,因父母離世而獲得的保險金不會因計入資產而導致失去公屋單位。

公屋無世襲制 羅淑佩:應努力向上流動

房屋局常任秘書長兼房屋署署長羅淑佩日前接受香港恒生大學傳播學院《恒傳感言》訪問,指公屋並無「世襲」制度。她解釋指如戶主兩夫婦其中一人離世,另一人可繼續居住,但如二人均百年歸老,房署不會直接將單位轉給子女,而是會先審查子女入息及資產是否符合限制,但就明言不會立即要求資格不符的子女搬走。

另一方面,羅淑佩又希望年輕人不應以入住公屋為目標,亦不應覺得「越早排公屋越好」。她寄語年輕人努力工作,在置業階梯向上流動,不應為保持入息及資產符合公屋資格而「躺平」。

港生活人氣本地熱話

↓【✨送您Poled HK消毒機/涼感墊✨】↓

>簡單登記領取<

Ian陳卓賢忠粉鑑定所🎤

即刻挑戰🏆!測試您對Ian嘅了解程度🌟