銀行職員游說保費融資「零風險」供5年賺幾萬?港人被突然Call Loan凍結戶口 險被迫賣樓還錢

保費融資有風險?東張西望接獲報料,2年前有銀行職員游說苦主楊小姐買儲蓄保單「保費融資」,聲稱保本及零風險,更可以賺取高息利潤,供滿5年可以獲得數萬元的回報。苦主卻在供款1年多後被銀行突然「Call Loan」,竟然被凍結戶口,更要極速償還幾十萬?

銀行職員游說儲蓄保單「保本+零風險」

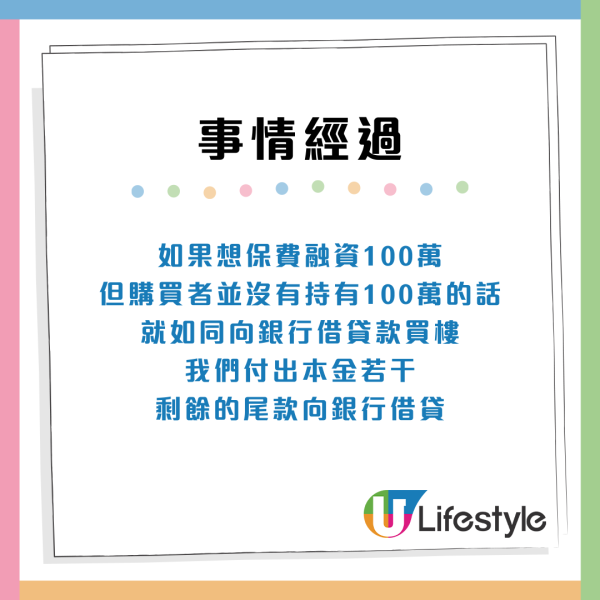

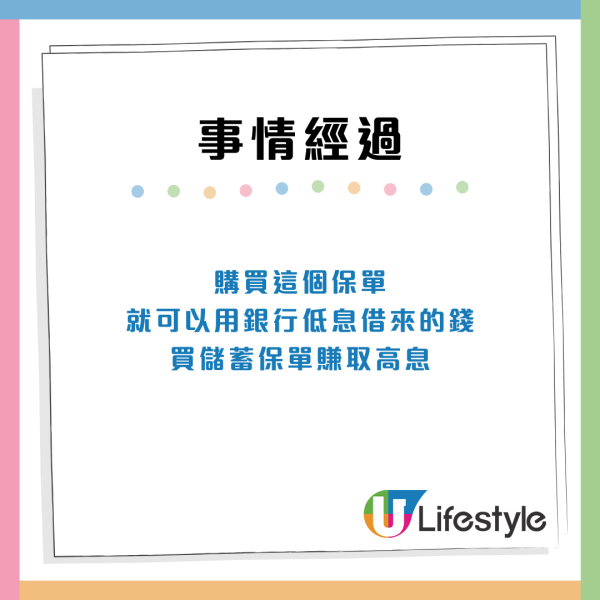

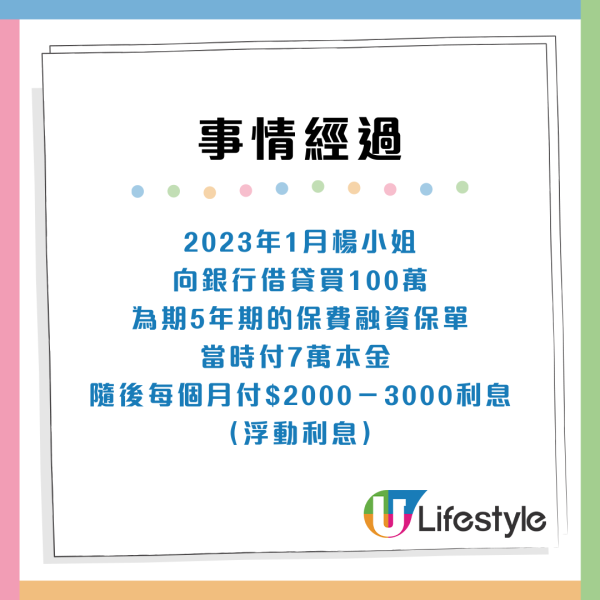

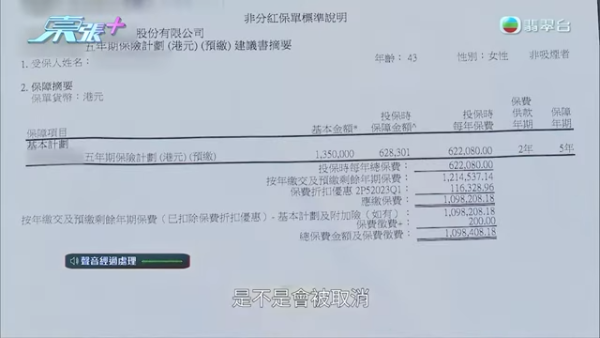

近日東張西望報導,有苦主被銀行儲蓄推銷「保費融資」保單,並表示「保本+零風險」,以銀行低息借來的錢,買儲蓄保單賺取高息,因此苦主楊小姐購入5年期的「保費融資」保單,並付出本金7萬,卻在供款1年多被銀行突然「Call Loan」!

點擊看事情經過

銀行極速「Call Loan」凍結苦主戶口

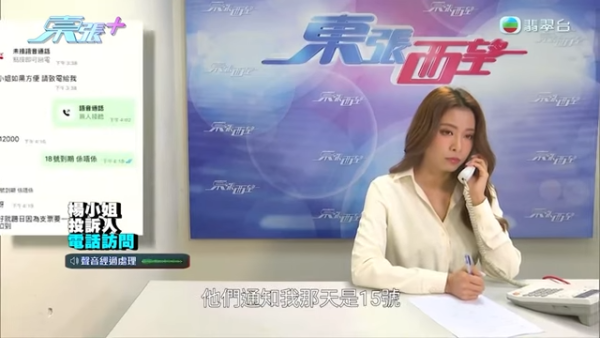

楊小姐供了一年多之後,去年十月銀行突然向她call loan,並收到授信檢討通知,表示有機會不放貸給楊小姐,隨時要求立刻還款100萬。

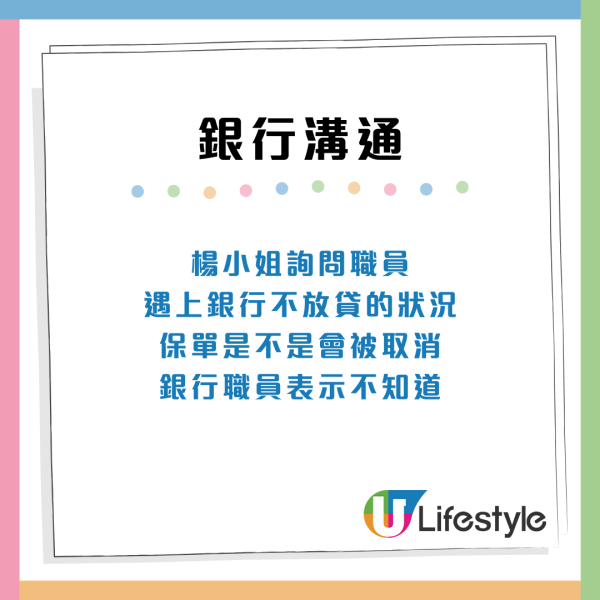

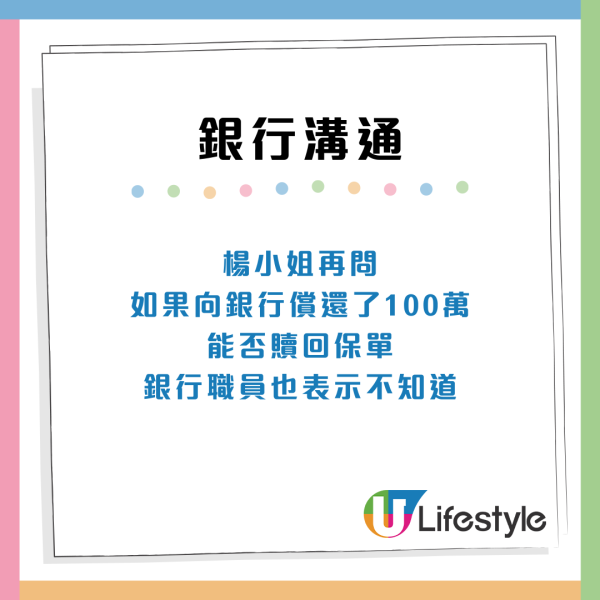

她遂向銀行職員查詢,卻得到一問三不知的回應,並在隨後一周被凍結帳戶,要求即時還錢!

點擊看銀行與苦主溝通

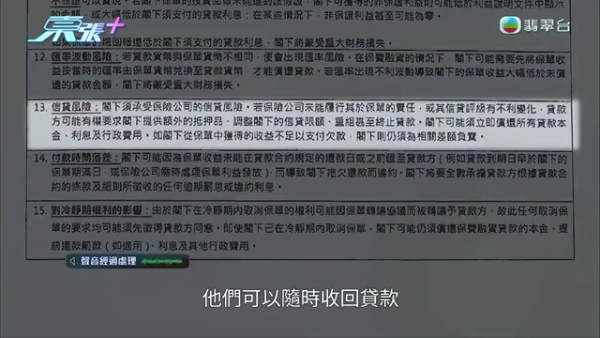

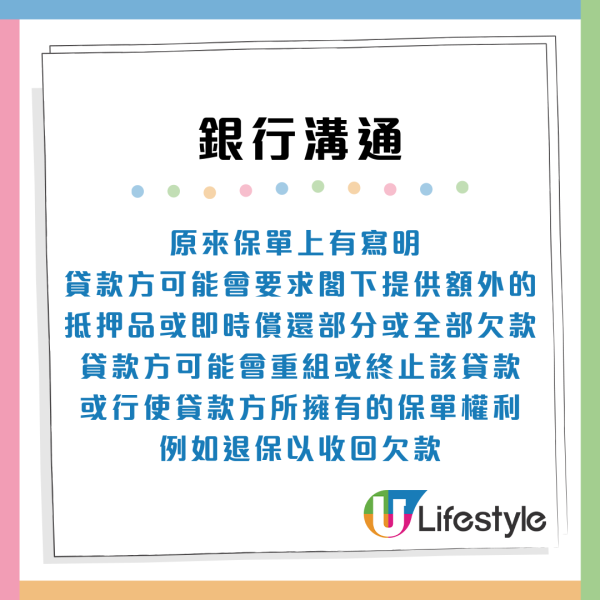

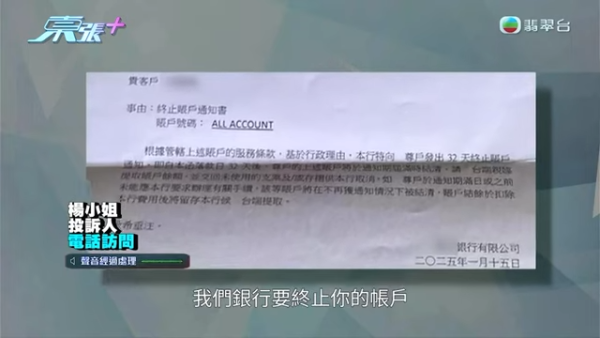

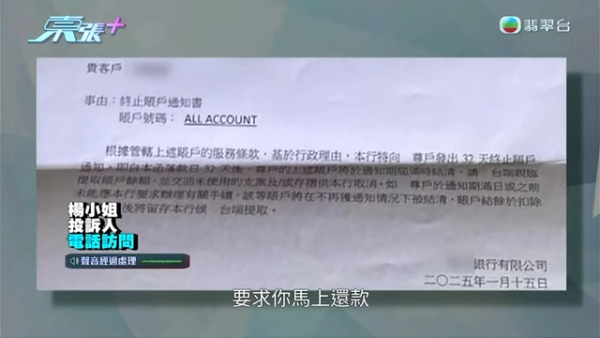

隔兩天之後楊小姐發現自己無法轉帳,銀行戶口被凍結,一週後(一月十五日)更被要求終止帳戶,要求馬上還款,銀行方表示保單18號到期,要在這之前用支票償還,否則會算她10厘息。

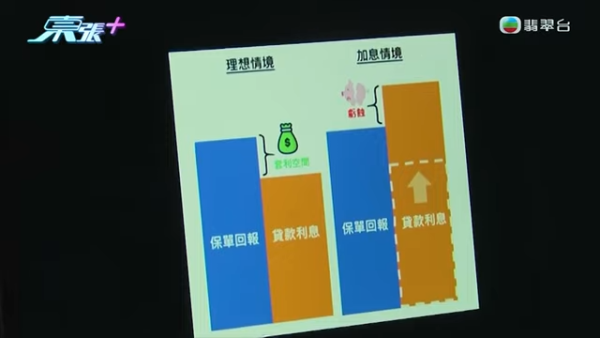

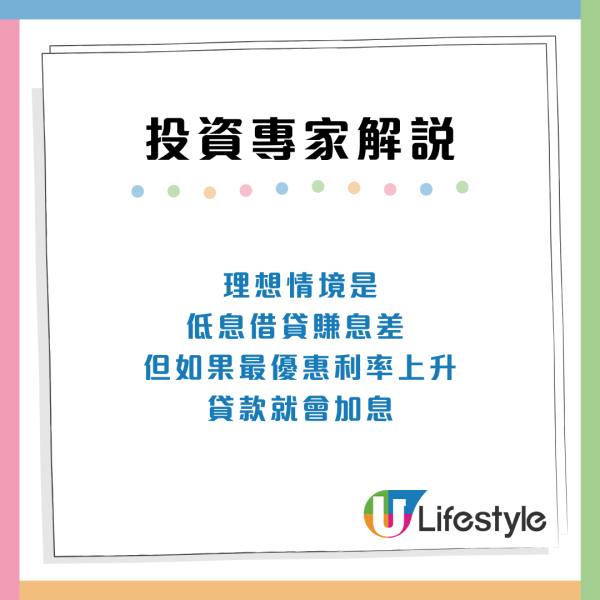

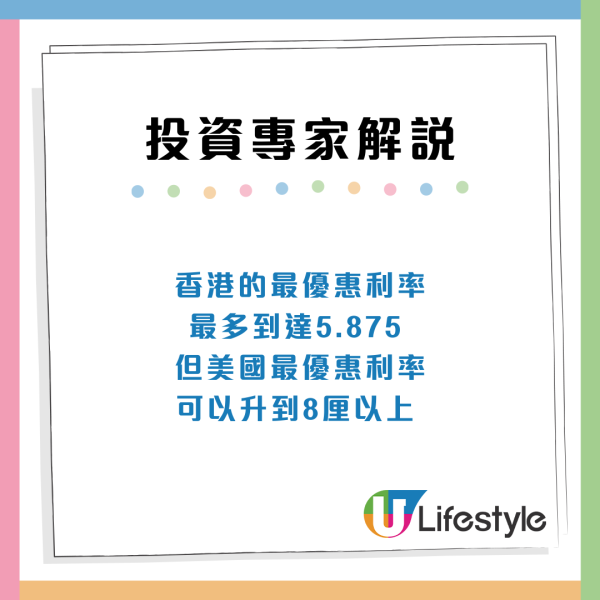

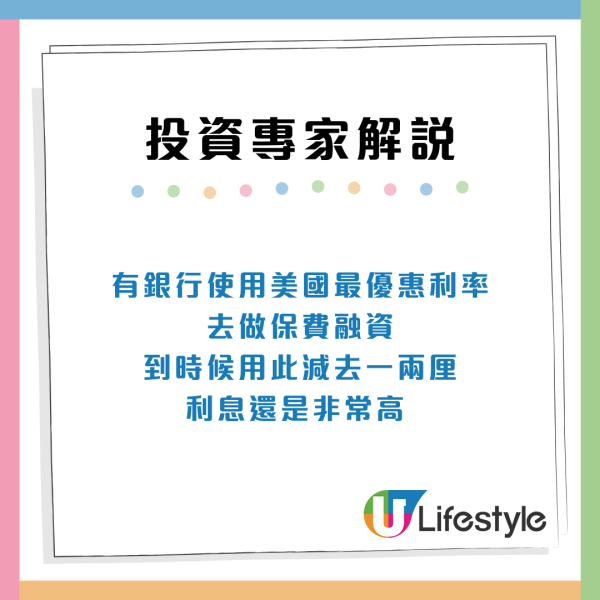

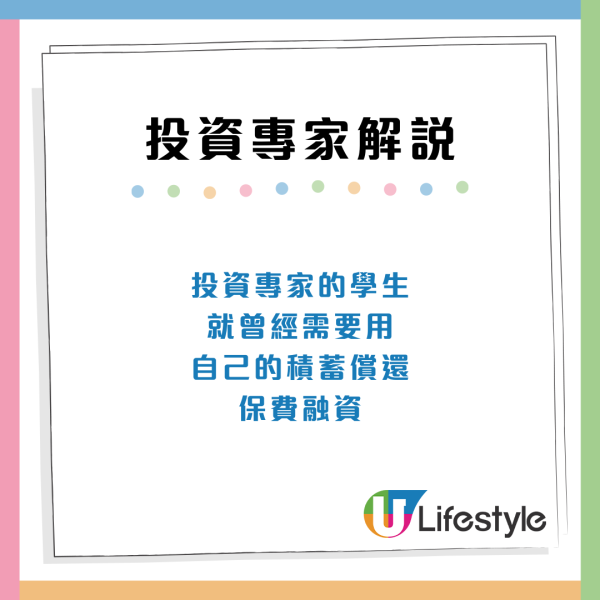

專家:借錢用浮動利息隨時虧損

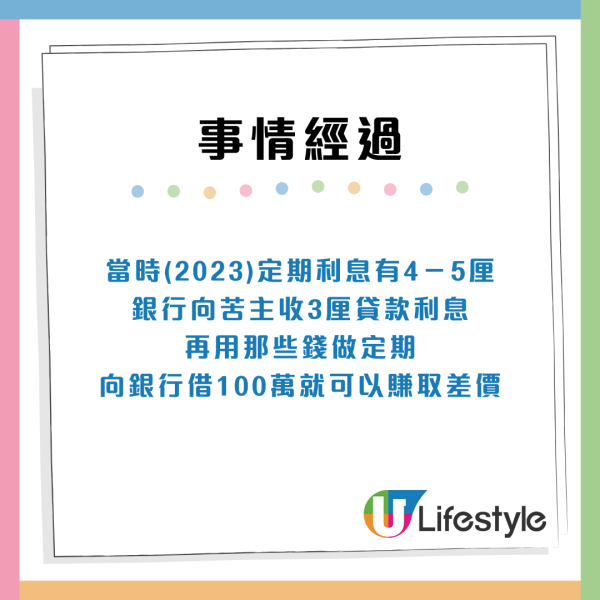

東張西望中投資專家也曾被銀行推銷遊說購買產品,表示以2%借錢獲得4%回報。但保費融資並不保證獲得理想情境的回報,借錢是用浮動利息,隨時虧損。

點擊看投資專家解說

金管局:最少三十日通知

金管局在回應事件時表示銀行在處理戶口操作或者結束任何銀行往來關係時,需要根據客戶簽訂的章則及條款去處理,要求銀行在適當及不違反法律的情況下向客戶解釋並須先發出最少三十天的通知。銀行應該備有機制,應客戶要求覆核結束帳戶的決定。

涉事銀行回應則指會在特定情況下檢討及對相關服務作出調整,包括取消保費融資,也會在符合法例要求下提前通知,給予客戶合理時間做出替代安排等。

購買投資產品時需慎重考慮,了解清楚產品的特點及風險,認真考慮該產品是否真正適合自己才作出投資決定。

來源:東張西望

的士司機車上兜售假貨!用1句竟游說成功...老人家慘被騙呢個數?網友不同情:明碼實價

的士騙局再現,有老人家中招慘失四位數買到「失物」?有港人向《東張西望》報料,指有黑心的士司機公然在車內兜售「失物」,母親一看後時心動,以為是好彩執到筍貨,卻沒想到豪花千元買到的竟是冒牌假貨,全部價值不到$200?

的士司機車上兜售假貨!用1句竟游說成功...老人家慘被騙呢個數?網友不同情:明碼實價

同場加映:【著數慳家王】最新影片

港生活人氣本地熱話

【新會員限定】《U GO》請你睇👹《蠟筆小新劇場版:千奇百怪!我的妖怪假期》!

↓一齊睇下小新同妖怪朋友們點樣聯手拯救屋企人啦↓

↓ 【免費送】香港運動節2026電子門票!↓

↓ 設過百運動用品攤位 / 可現場體驗多項新穎運動及觀賞賽事🔥 ↓