月入1.7萬養全家3口?26歲公屋仔想儲100萬 列出「地獄開支表」網民絕望:每日食$25點生存?

公屋/綜援|網上討論區傳一名26歲IVE畢業的公屋港男,月入$1.7萬兼疑似領取綜援,聲稱想在8年內儲夠$100萬現金,網民列出「恐怖開支表」,扣除儲蓄及基本生存成本後,全家每月恐只剩$733生活?究竟數學上是否可行?如果要儲到100萬需要幾多年?本文將為大家拆解綜援金額及資產限額,揭開究竟是否可行。

26歲公屋男月入1.7萬「攞綜援」想儲100萬?

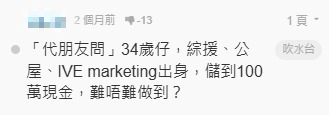

坊間不時說,住公屋加攞綜援是香港的「人生勝利組」,但這個身份是否真的能讓人致富?近日在連登討論區,有網民代朋友發問,指一名26歲港男在IVE Marketing(市場學系)畢業,月入$17,000,現時與無業父母居住公屋,疑領取綜援。該港男立下目標想要在34歲前(即8年後)儲到$100萬現金,因此問網民:「難唔難做到?」引來網民留言,並列出恐怖開支表,坦言「覺得好難」。《港生活UHK》為大家進行一次運算,從數學及法律角度,拆解這個百萬夢想的可能性。

數學題:8年儲100萬的可行性?

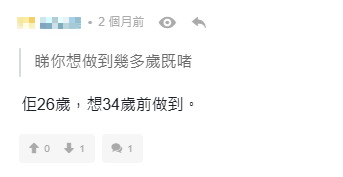

首先我們用最客觀的數學來計算這條數,該港男現時26歲,目標34歲達成儲蓄$100萬目標,即是有96個月時間。

「百萬富翁」儲蓄算式:

- $1,000,000 (目標) ÷ 96 個月 ≈ $10,417 / 月

- 地獄級預算: 他月入$17,000,若要達成目標,每月一出糧必須強行儲起$10,417。

- 剩餘生活費:$17,000至$10,417 = $6,583(未扣除強積金MPF)

- 這$6,583需要養活自己及兩位無業父母需要供養(合共3人),平均每人每日只有$72可以使用。

網民列恐怖開支:我覺得好難

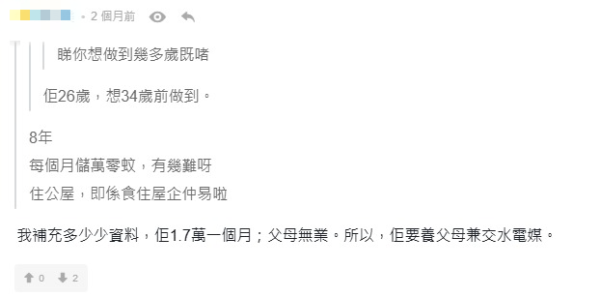

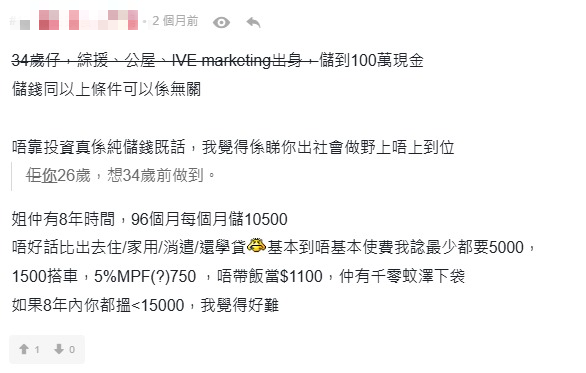

有心水清的網民就留言,認為儲錢「34歲仔,綜援、公屋、IVE marketing出身」以上條件可以是沒有關係,但是不靠投資純靠儲錢的話,「我覺得係睇你出社會做嘢上唔上到位」。他又列出一份打工仔最基本的「生存開支表」,直言「唔好話比出去住/家用/消遣/還學貸,基本到唔基本使費我諗最少都要$5000,$1500搭車,5%MPF(?)(估計$750) ,唔帶飯當$1100,仲有千零蚊澤下袋」,認為如果8年內每月收入少於$15,000,「我覺得好難」、「拎綜援儲一百萬真係幾難」。

《港生活》整理:

- 月入:$17,000

扣除強積金 (MPF):$17,000 x 5% = -$850

扣除夢想儲蓄:-$10,417

實際落袋現金: $5,733

那麼該$5,733如何花費?如果按照網民的標準,扣除他個人的基本生存開支$5000,

扣除基本生存開支:$5000 (網民估算)

剩餘金額:$5,733 - $5000 = $733

人均日用:$733÷3 (自己+父母) ÷ 30日 = $8.1

扣除儲蓄後,經計算全家每日僅得約$25開飯,每人平均約$8.1,證明計劃要實行起來的確很困難。話雖如此,只要可以好好地規劃開支,或者進修轉工或加入副業增加收入,配合適當的投資理財,亦不排除可以成功。

月入1.7萬元仲可以「攞綜援」嗎?

然而,上述個案最大的矛盾位在於,樓主聲稱朋友「月入1.7萬元」但同時「攞綜援」,如屬實在社署制度下這是極大破綻,惟無從考究。根據社署資料,綜援是「補底」機制,健全成人的標準金額約$2,855,其資產限額(包括現金、銀行存款、股票等)約為$34,000(視乎個案類別,一般單身健全成人標準)。即使有「豁免計算入息」機制(首$1,200全免,其後$5,600半免),月入$17,000已遠超綜援的入息限額。

其二,若事主與無業父母同住公屋,並以「家庭單位」領取綜援,後果更嚴重。社署會審查 「家庭總收入」,兒子的$17,000會被計入家庭收入,這極大機會導致父母的綜援金也被大幅扣減甚至取消。唯一可能領取綜援的情況是,家中父母是「嚴重殘疾」或「高齡長者」。

(註:以上綜援金額及資產限額僅供參考,實際數字以社署及房委會最新公佈為準。)

資料及圖片來源:連登討論區、《港生活UHK》整理

公屋派位|2025年「皇牌舊屋邨」名單一覽!網民大讚:抽中呢5條邨似中六合彩

收到公屋派位信,見到係幾十年樓齡的「舊屋邨」即刻想拒絕?分分鐘走寶!雖然新落成公屋設計一般更新穎,但不少網民認為,其實舊式公屋才是真正的「禾稈冚珍珠」,本文整合網民經歷,為大家整理一份「2025皇牌舊邨」公屋名單,不少市民都大讚這些屋邨在實用率、周邊配套及交通上都完勝新樓,抽中隨時開心過中六合彩!即睇邊5大舊式公屋邨!

港生活人氣本地熱話

↓ 登記免費送Sudio藍牙降噪耳機! ↓

超美限量版!沉浸式聽覺體驗~🎧

↓【限時搶⚡】置富Malls送Capybara PIMOO CAPY豚長春日禮品↓

↓冷靜應變變色杯|豚長呆萌旅行收納袋套裝↓