申請公屋計唔計MPF?港人強積金有20萬憂影響公屋申請資格!網民稱一情況下需計算!附公屋入息計算方法

申請公屋資產會否計算強積金(MPF)引起網民熱議。近日有女網民網上發查詢,指自己累積約20多萬元MPF,擔心單人申請公屋或會因此超出資產上限。帖文引來大批網民討論,有人指一般情況MPF不計入資產,但亦有人指出在提取或特定年齡情況下或會計算,說法不一,即睇房屋署指引點講啦!

港人疑問:MPF會否計入公屋資產審查?

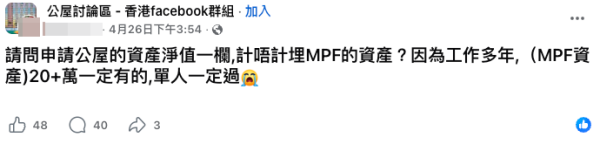

該名女網民於Facebook群組「公屋討論區」發帖查詢,表示自己正在申請公屋,但對資產計算存在疑問。她在文中寫道:「請問申請公屋的資產淨值一欄,計唔計埋MPF的資產?因為工作多年,(MPF資產)20+萬一定有的,單人一定過。」樓主擔心,若將強積金計算入資產,單人申請公屋或會超出資產上限,影響資格,因此希望了解實際計算方法。

網民回應:一般情況不計

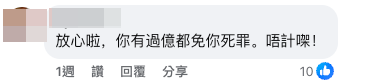

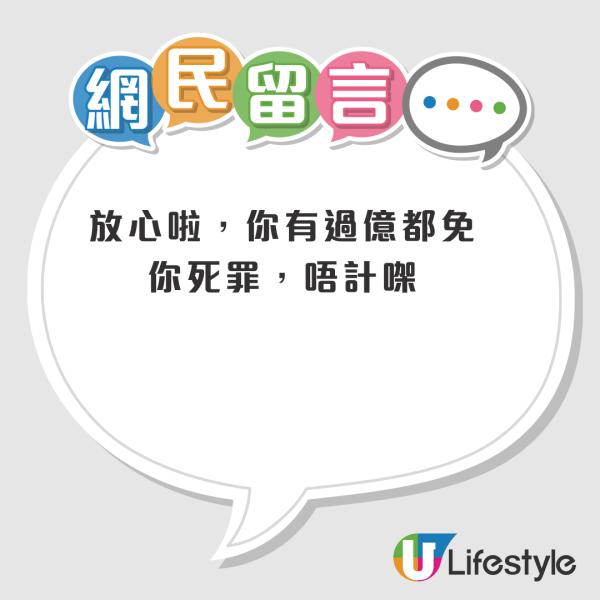

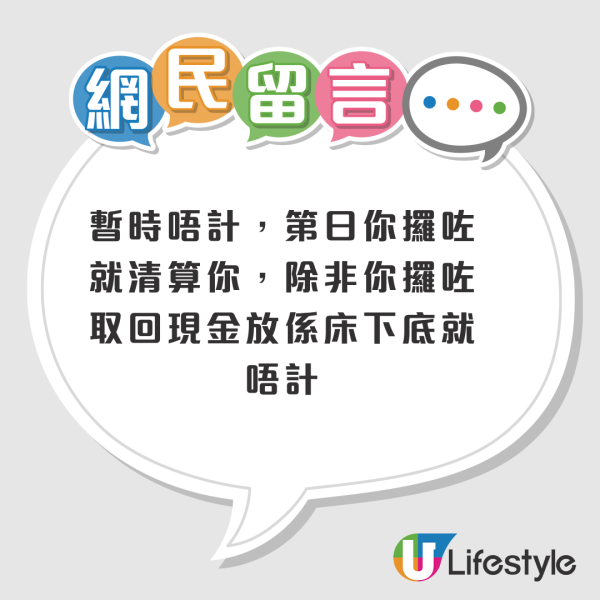

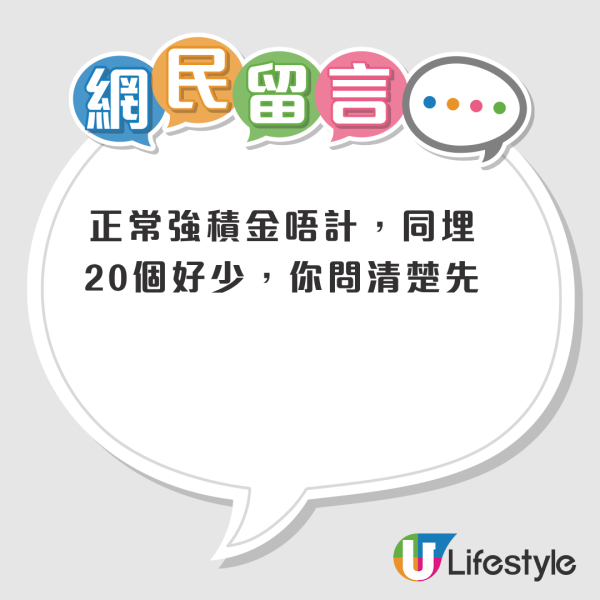

帖文引來大量網民回覆,大部分人認為一般申請公屋時,MPF並不計算在資產內,「放心啦,你有過億都免你死罪,唔計㗎」。亦有網民指出,現行制度下未提取的強積金一般不納入資產審查,但亦有人提醒:「正常強積金唔計,同埋20個好少,你問清楚先」,建議樓主向房屋署確認最新規定。

即睇網民留言

網民提醒一情況下需計算

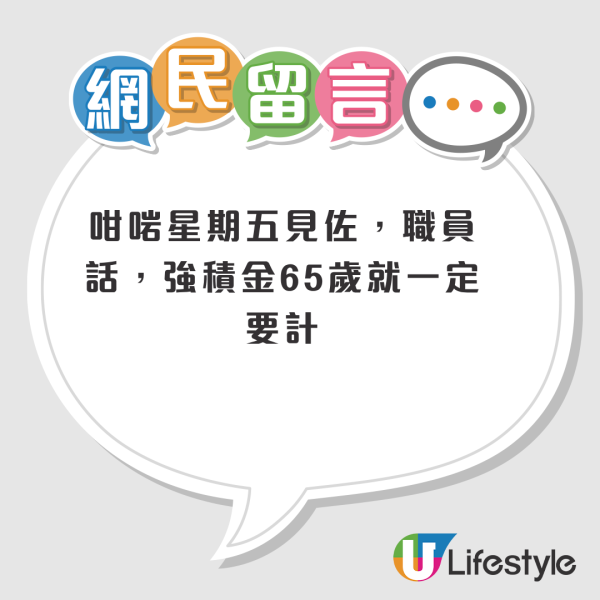

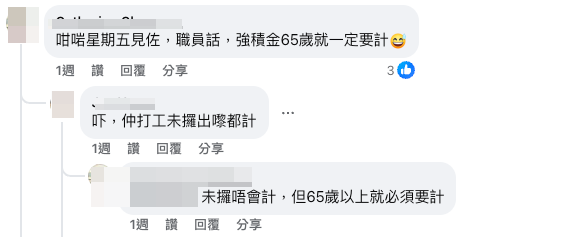

不過,留言中亦出現另一種說法,有網民稱強積金是否計算,視乎申請人年齡及是否已提取強積金(MPF),直言:「65歲就一定要計」、「退咗休拎返先計」。亦有人補充,如果在65歲前提早提取強積金,或提早提取或屬自願供款部分,則可能被當作資產計算。

公屋入息如何計算?房署:MPF供款可獲扣除

根據香港房屋委員會及房屋署指引,在計算公屋申請者入息時,僱員的「強制性公積金或公積金計劃下的法定供款」可於申報入息時作扣除,換言之申請人可先扣減僱員強制性供款部分(一般以法定5%為上限),再計算實際入息水平。不過,自願性額外供款則不在扣除範圍內,需如實計入入息審查之中。

入息及資產淨值限額(2026年4月1日起生效)

非親屬關係之長者住戶入息及資產淨值限額(2026年4月1日起生效)

港生活人氣本地熱話

【U GO夏日消暑企劃😎】

暑假必去打卡熱點+夏日驚喜獎賞!🎈

↓【送您】「夏日萌力補給站」限定精品↓

↓麻吉貓甜蜜多士三文治爐、麻吉貓多士匙扣連環保袋↓