強積金對沖懶人包|25年取消強積金對沖!遣散費長期服務金計算方法例子

政府早前宣布在2025年5月1日取消強積金「對沖」安排,轉制日後僱主不可使用其強積金強制性供款累算權益「對沖」僱員的遣散費或長期服務金。究竟在此情況下僱員可獲權益會變多或少?最新的遣散費或長期服務金計算方法又是怎樣?《港生活》編輯為大家整合強積金對沖懶人包,供各位打工仔參考。

強積金對沖

強積金對沖懶人包| 最新消息

政府早前已宣布將於2025年5月1日實施取消強制性公積金(強積金)「對沖」安排。在此轉制日後,僱主不可使用其強積金強制性供款(即5%) 累算權益「對沖」僱員的遣散費或長期服務金(長服金)。

及後僱主僅可利用強積金自願性供款累算權益,以及按僱員服務年數支付的酬金作「對沖」遣散費或長服金,惟取消「對沖」安排不具追溯力。

強積金對沖懶人包|什麼是「強積金對沖」?

「強積金對沖」意思即是僱主可選擇以「僱主強制性供款及累算權益部分」抵銷僱員的遣散費或長期服務金。如僱主作出額外的自願性供款,該筆累積的強積金仍可繼續「對沖」僱員的遣散費或長期服務金。至於僱員自己每月作出強制性供款或自願性供款,就不適用於強積金對沖機制。

根據勞工處,取消「對沖」後,絕大部分僱員,包括服務年資長的僱員,獲得的權益總和(即遣散費/長期服務金連同其強積金戶口內的僱主強制性供款累算權益)會較其在現行「對沖」制度下所得為多。

強積金對沖懶人包|遣散費及長期服務金計算方法

遣散費及長期服務金適用於不同僱員,視乎僱用時長及解僱/離職原因,僱員在同一時間,只可享有遣散費或長期服務金的補償。詳情如下:

遣散費

適用於根據連續性合約受僱不少於24個月,並符合以下其中一項條件的僱員:

- 僱員因裁員而遭解僱

- 有固定期限的僱傭合約在期限屆滿後,因裁員的理由沒有續訂合約

- 僱員遭停工

長期服務金

適用於根據連續性合約受僱不少於5年,並符合以下其中一項條件的僱員:

- 僱員遭解僱,但並非因犯嚴重過失而遭即時解僱,或因裁員而遭解僱

- 有固定期限的僱傭合約,在合約期滿後不獲續約

- 僱員在職期間死亡

- 僱員因健康理由而辭職

- 65歲或以上的僱員辭職

遣散費及長期服務金計算方法

| 月薪僱員 | (最後一個月全月工資 X 2/3)# X 可追溯的服務年資 |

| 日薪或件薪僱員 | (僱員最後工作的 30 個正常工作日中由僱員選任何18天工資)*#X 可追溯的服務年資 |

# 以$22,500 的三分之二(即$15,000)為上限。

*僱員亦可選擇以轉制日前/終止僱傭前 12 個月的平均工資計算。

強積金對沖懶人包|強積金對沖例子及計算方法

| 例子1:僱主強積金供款多過應支付金額 | 例子2:僱主強積金供款少過應支付金額 | |

| 僱主應支付員工的遣散費 / 長期服務金額 | $ 50,000 | $ 50,000 |

| 強積金戶口內的所有僱主供款累算權益 | $ 90,000 | $ 40,000 |

| 抵銷機制下僱主以現有強積金僱主供款累算權益支付 | $ 50,000 | $ 40,000 |

| 僱員最終所得的金額 | $ 50,000 | $ 50,000 |

| 僱員強積金戶口內僱主供款累算權益餘額 | $ 40,000 | $ 0 |

| 僱主實際支出(遣散費/長期服務金) | $ 0 | $ 10,000 |

強積金對沖懶人包|轉制前後計算方法

1. 轉制日(2025年5月1日)起受僱的僱員

遣散費/長期服務金為終止僱傭前最後一個月的全月工資 X 2/3 X 服務年資。

2. 轉制日前已在職的僱員,並於轉制日後被解僱

只有轉制日前受僱期的遣散費/長期服務金可以被僱主強積金強制性供款累算權益「對沖」,轉制日後的遣散費/長期服務金將不能被對沖。

【例子1】假設一名打工仔月薪$15,000元,受僱5年,於轉制日前已受僱2年,轉制後受僱3年被解僱,其遣散費/長期服務金將分成兩部分計算。

- 轉制日前遣散費/長期服務金(可對沖):$15,000 × 2/3 × 2年=$20,000

- 轉制日後遣散費/長期服務金(不可對沖):$15,000 × 2/3 × 3年=$30,000

- 僱主強積金強制性供款累算權益(假設並無盈虧):$15,000 × 5% × 5年=$45,000

該名打工仔轉制日前3年的遣散費/長期服務金對沖後的僱主強積金供款剩餘累算權益:$45,000-$20,000=$25,000,故他最後可得到$20,000+$30,000+$25,000=$75,000,現行對沖制度下,該位打工仔可得到$15,000 × 2/3 × 5年=$50,000,取消對沖制度他可多得到$25,000。

【例子2】假設一名打工仔「轉制日」前的服務年資為4年,月薪$15,000;「轉制日」起的服務年資為3年,終止僱傭關係前最後一個月工資是月薪$18,000,其遣散費/長期服務金將分成兩部分計算。

- 轉制日前遣散費/長期服務金(可對沖):$15,000 × 2/3 × 4年=$40,000

- 轉制日後遣散費/長期服務金(不可對沖):18,000元 × 2/3 × 3年=$36,000

- 僱主強積金強制性供款累算權益(假設僱員只在「轉制日」生效時獲一次加薪,並無盈虧):$68,400

該名打工仔轉制日前4年的遣散費/長期服務金對沖後的僱主強積金供款剩餘累算權益:$68,400-$40,000=$28,400,故他最後可得到$40,000+$36,000+$28,400=$104,400。現行對沖制度下,該位打工仔可得到$18,000× 2/3 × 7年=$84,000,取消對沖制度他可多得到$20,400。

轉制前:僱員的權益總和 =遣散費/長期服務金轉制前部分 + 遣散費/長期服務金轉制後部分 +「對沖」後保留的僱主強積金強制性供款累算權益

轉制後:僱員全數保留遣散費/長期服務金轉制後部分

大家亦可利用勞工處計算工具「計得掂」幫助計算轉制後的遣散費/長期服務金。

強積金對沖懶人包|過渡方案

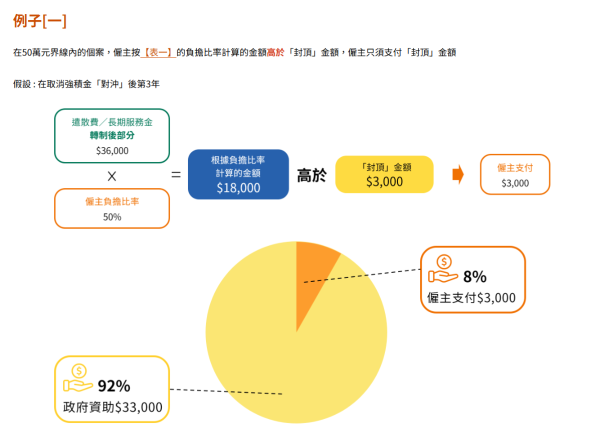

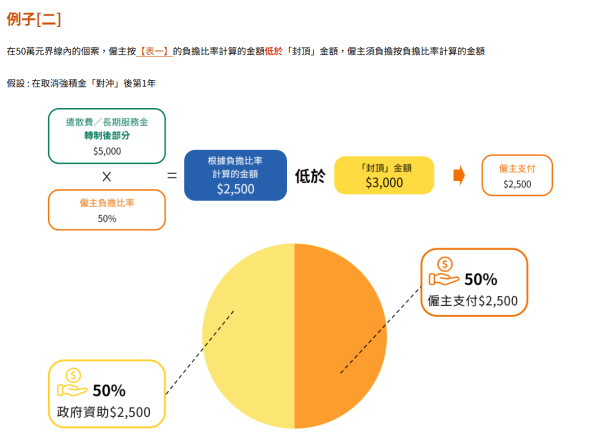

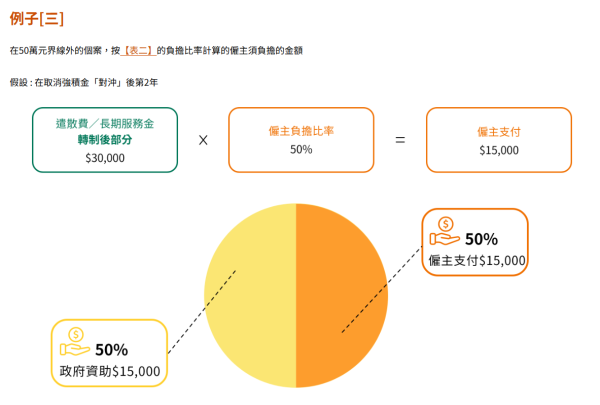

為協助僱主渡過在強積金對沖機制取消後而多支付的遣散費/長服金,政府將推出為期25年的資助計劃,共332億的資助計劃,以分擔僱主在取消「對沖」安排後的遣散費及長期服務金支出。政府資助下的僱主負擔比率如下:

| 取消強積金對沖後的年份 | 每年遣散費/長期服務金轉制後部分支出首50萬港元的僱主負擔金額 | 每年支出每年遣散費/長期服務金轉制後部分超過頭50萬港元的僱主負擔金額 |

| 1-3年 | 50%(每名僱員負擔上限$3,000) | 50% |

| 4年 | 55%(每名僱員負擔上限$25,000) | 55% |

| 5年 | 60%(每名僱員負擔上限$25,000) | 60% |

| 6年 | 65%(每名僱員負擔上限$25,000) | 65% |

| 7年 | 70%(每名僱員負擔上限$50,000) | 70% |

| 8年 | 75%(每名僱員負擔上限$50,000) | 75% |

| 9年 | 80%(每名僱員負擔上限$50,000) | 80% |

| 10年 | 80% | 85% |

| 11年 | 80% | 90% |

| 12年 | 85% | 95% |

| 13年 | 85% | 100% |

| 14-19年 | 90% | 100% |

| 20-25年 | 95% | 100% |

強積金對沖懶人包|遣散費及長期服務金金額上限

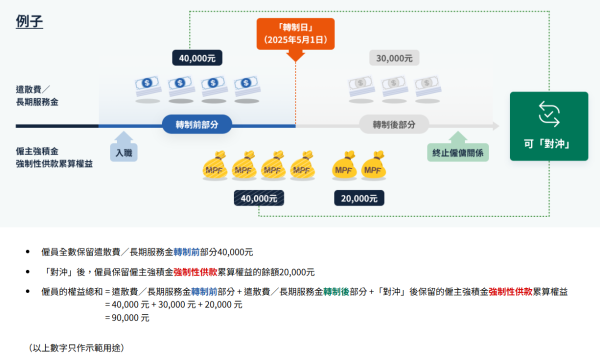

遣散費及長期服務金的上限為$390,000,超出上限的款額須從轉制後部分扣減。即遣散費/長期服務金轉制前部分的款額維持不變(但以390,000元為限),但轉制後部分的款額應為390,000元減去遣散費/長期服務金轉制前部分款額後的餘額。

例子:

強積金對沖懶人包|職業退休計劃

取消強積金「對沖」安排亦適用於以下職業退休計劃,包括:

- 在《強制性公積金計劃條例》下獲豁免的職業退休計劃

- 《補助學校公積金規則》及《津貼學校公積金規則》下的公積金計劃

- 獲豁免於強積金計劃的外地僱員的海外職業退休計劃

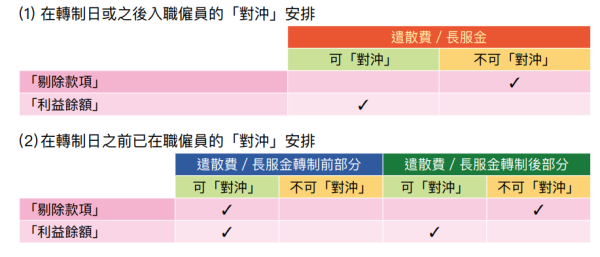

由於職業退休計劃沒有劃分為強制性及自願性款項,因此會從僱主供款的既有利益中剔除一筆類近僱主強積金強制性供款累算權益的款項(「剔除款項」),而扣除「剔除款項」後的既有利益餘額(「利益餘額」),則類近僱主強積金自願性供款累算權益。

「剔除款項」的計算方法:最終每月平均有關入息* × 享有職業退休計劃利益的服務年數 × 5% × 12

相關文章:

延伸閱讀:

政府早前已宣布將於2025年5月1日實施取消強積金「對沖」安排,更多有關強積金「對沖」詳情可參考強積金對沖懶人包文章。

港生活人氣本地熱話

↓ 【免費送】香港電腦通訊節2026電子門票!↓

↓ 首創舊電腦即場Trade-in計劃🧑💻Fubon Angels海外成員將現身✨ ↓

↓【限時搶⚡】高露潔光感白高純度維他命C美白牙膏↓

↓ 早C晚C!7天提亮、淡色美白 ↓