退休夢破滅?10個最容易忽略退休問題!驚通脹影響生活?原來連長壽也是風險...

提起退休,相信不少人第一時間想到悠閒的午後時光、無盡的假期,以及告別職場的輕鬆人生。但現實往往不似預期,很多人在真正退休後,才發覺現實與自己的理想相去甚遠,甚至因為積蓄不夠用,最後要重返職場工作補貼生活費。外國理財網GOBankingRates早前分享了10個最多人忽略的「退休黑洞」,並就此諮詢了各方面理財專家的意見,有興趣可以入內文睇睇啦!

港人760萬才夠退休?預計儲蓄僅能用到78歲

香港投資基金公會(HKIFA)曾發布一份「港人退休調查調查」,共計1001名香港受訪者數據。調查顯示,大部分港人在37歲左右已開始規劃退休,預期退休年齡為61歲,在職人士平均預計要760萬港元才能維持退休前的平均生活水平,而且儲蓄僅能維持17年的退休生活,而高收入者所需的金額明顯更高。

對於已退休的受訪者,更有6成認為不少於1000萬的儲蓄才能維持退休後的生活水平。但到底退休儲蓄要有幾多?通貨膨脹會否大大影響退休生活?下文為大家整理了外國理財網GOBankingRates公開的10個退休弊端,詳情如下:

退休壞處1. 擔心退休金不夠

你可能一直勤力為未來儲錢,現已擁有一大筆積蓄,但如果你居住在高生活成本的地區,即使存下一筆數百萬積蓄,這筆錢也可能支撐不到晚年生活所需。

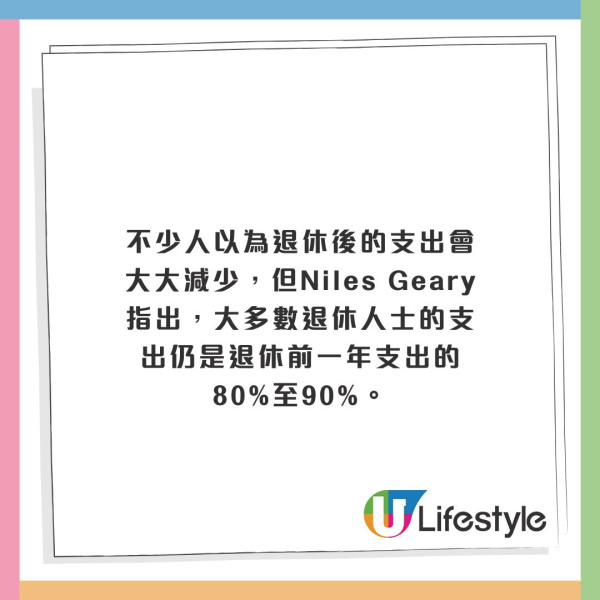

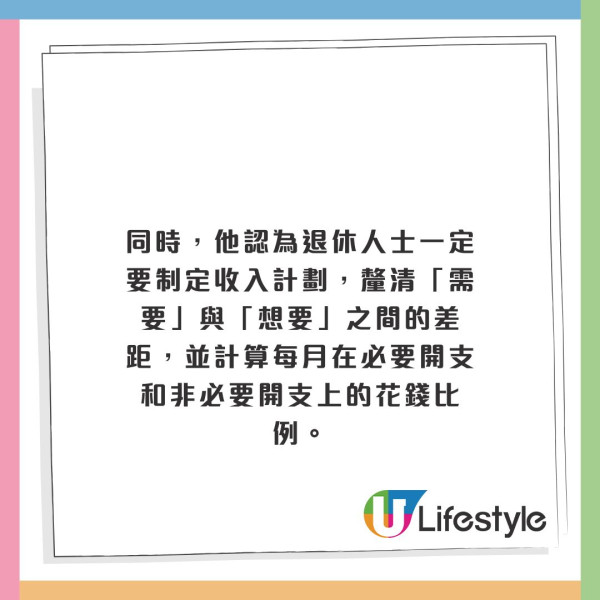

人們設定退休儲蓄目標時,往往不知道退休後每月需要多少錢來支付開支,美國財務顧問公司Voyage Partners共同創辦人、行政總裁Niles Geary指出,「在退休後,真正重要的不是你的淨資產,而是它能產生多少穩定收入。」

解決方法:制定收入計劃

退休壞處2. 通脹影響退休生活

在計算退休收入需求時,同時也要考慮未來通貨膨脹因素。美國財務顧問公司行政總裁Marguerita Cheng提醒:「通膨就像隱形殺手,讓你默默失去財務自由。」若想在退休後維持目前的生活水平,就要隨著生活成本的上升,去估算未來支出將會增加多少。

解決方法:投資股票

退休壞處3. 長壽導致積蓄唔夠用

不少人希望過上長壽健康的生活,但對於沒有足夠退休儲蓄的人而言,長壽可能是不利因素。美國疾控中心數據顯示,當地人的平均壽命77歲;而社安局資料顯示,20%的65歲者會活到90歲以上,這也意味著退休期可能長達30年,財務負擔不小!

解決方法:長期退休計劃

退休壞處4. 長期照護費用可能耗盡儲蓄

Niles Geary指出,即使有一定的退休金,也不會有人想在生命結束前耗盡所有積蓄,特別是老年期,長期照護費用非常「燒錢」,如果沒有相關規劃,很大機會耗盡積蓄。根據美國衛生局數據顯示,65歲長者需要某種長期照護的機率約為50%。

解決方法:購買長期照護保險

退休壞處5. 未準備好應付昂貴醫療費用

如果沒有將醫療保健費用納入退休儲蓄和支出計算中,未來有機會被這筆昂貴醫療費用嚇到。富達投資有研究指出,2022年一對65歲夫妻需準備至少31.5萬美元(港幣約240萬)來應付退休後的醫療費用,當中不包括長期照護費用。

解決方法:累積健康儲蓄帳戶

退休壞處6. 生活無聊

美國財務規劃公司St. Croix Advisors總裁Brett Anderson表示,經常都會聽到退休人士抱怨生活無聊,從朝九晚五生活突然變成一年365日休息日,令人無所適從。

解決方法:建立退休願望清單

退休壞處7. 可能必須繼續工作

人口老化已是世界大勢,退休人士在各種原因下,有機會要重返工作崗位,而且可能不只是兼職,而是全職上班一族。根據美國勞工統計局數據,現時退休後從事全職工作人士比例,較從事兼職工作的比例更高,65歲以上全職工作者人數在20年間成長117%。

解決方法:找到喜歡的工作

退休壞處8. 搬去跟子女同住

絕大部分父母也不希望從子女身上取得經濟支持,但如果退休金不足,意味著可能要向子女們尋求幫助,最終有可能被迫搬去與子女同住。

解決方法:優先考慮退休儲蓄

退休壞處9. 退休後不捨得花錢享受

如果你多年以來一直省吃儉用、積蓄財富,迫不及待想要退休,去享受自己大半生的勞動成果。但你可能會發現自己退休時已經難以擺脫節儉心態,因為你已經養成了慳錢習慣。Byrke Sestok表示:「那些為退休儲蓄做得非常出色的人,往往很難花掉自己積累的錢,因為花錢讓他們感覺不自然。」

解決方法:制定預算

退休壞處10.搬家反而會適得其反

賣樓搬到生活成本較低的地方退休似乎是明智之舉,但金融分析師 Leon C. LaBrecque卻認為退休後搬家可能會適得其反,他認識一名退休客戶,十年內搬家五次也未能找到理想退休地點,最後更因過度頻繁搬屋導致花費更多錢。

解決方法:短租試住先

來源 :HKET、GOBankingRates

港生活人氣本地熱話

【新會員限定】《U GO》請你睇👹《蠟筆小新劇場版:千奇百怪!我的妖怪假期》!

↓一齊睇下小新同妖怪朋友們點樣聯手拯救屋企人啦↓

《U GO》請您去香港運動節2026!

體驗新興運動💦+競技賽事💪+100+運動用品攤位🔥