新手上車必知!專家教路 一、二手樓按揭步驟 搵幾多間銀行估價?首置有乜優惠?「H」按定「P」按著數?

上次「UM情侶睇樓團」有專家教路講解整個一手及二手樓嘅買賣程序,對買樓新手來講確實得益唔少。今次由睇樓到終於決定上車做業主,但又遇到另一個難題 — 按揭。究竟按揭嘅程序係點?要搵幾多間銀行估價?「H」按定「P」按好啲呢?大家一齊睇睇!

買樓基本程序

不少新手買家都不是太清楚整個買樓基本程序,原來買一手及二手樓程序都唔同,今次搵來高級區域地產營業董事Johnson Yue講解一下啦!

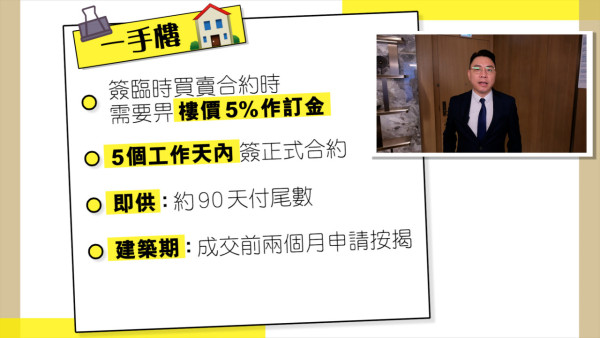

一手樓置業流程

簽訂臨時買賣合約及支付樓價5%的臨時訂金,於訂立臨時買賣合約後的5個工作天內,簽正式買賣合約及按照正約付款時限支付進一步的訂金,並於30天內繳付印花稅。申請按揭並根據正式合約訂明之付款時限(約90天)支付樓價餘款。

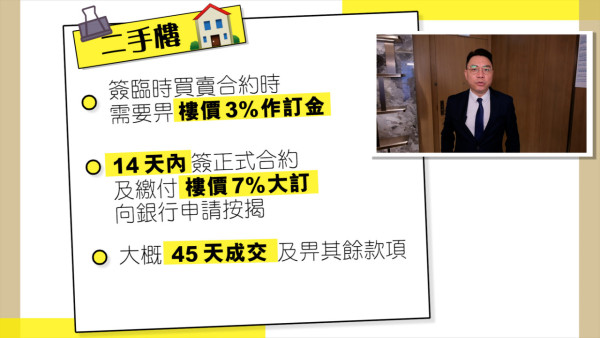

二手樓置業流程

如果買二手樓的話,簽訂臨時買賣合約及支付樓價3%的臨時訂金。於訂立臨時合約後的14個工作天內,簽正式買賣合約及按照正約付款時限支付約樓價的7%大訂,並向銀行申請做按揭。根據正式合約訂明之付款時限(約45天)支付樓價餘款。

按揭注意事項

清楚整個買樓程序之後,對於準業主來說,最重要的一環就是按揭。究竟,向銀行申請按揭的時候有甚麼需注意的地方呢?

Johnson表示:「首先,需要看看銀行估價會否達到本身樓價。假若估價低於本身樓價,那代表準業主有可能要付更多的首期。除此之外,大家要留意銀行會加大2%的壓力測試,即是說,假若銀行的息率為3.5%的話,便會以5.5%去計算。而每月供樓的金額只可以佔每月入息的一半。最後,就是要查閱一下個人的信貨紀錄是否良好。」至於,究竟需要搵幾多間銀行估價,Johnson表示找大概三間銀行估價較為安全及可靠。

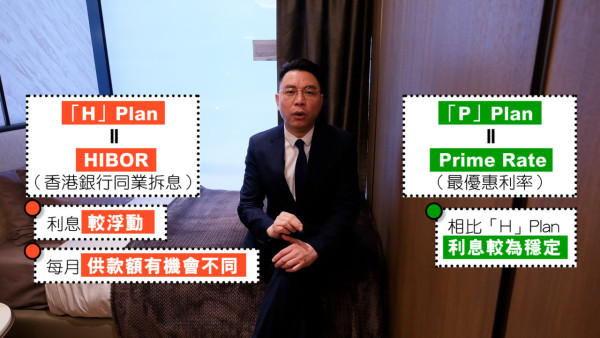

「H按」與「P按」 大不同

一般來說,銀行都會提供「H按」與「P按」,兩款分別參考不同利率基準的按揭息率給買家作選擇。作為新手買家,可能不是太了解這種按揭息率有甚麼差別及比較適合自己,現幫大家簡單分析一下。

「H」= Hibor

Hibor即是銀行同業拆息(Hong Kong Interbank Offered Rate),意指本地銀行互相借貸時所使用的利率,走勢會因銀行體系資金充裕與否,令利率有所波動。而拆息利率每日均會不同,香港銀行公會網站會見到隔夜至12個月的拆息利率,而大家可選用1或3個的拆息作供款息率。簡單來說,「H按」拆息率會較為浮動,每月供款額有機會不同。不過,由於拆息較波動,銀行一般都會鎖定按息上限(俗稱封頂位),免卻按揭供款突然上升。

「P」= Prime Rate

至於Prime Rate則是來自銀行最傳統的最優惠利率,是銀行借出資金而有基本利潤的利率,而「P」則以此為準的利率,不同銀行的「P」亦會有不同。「P」按則穩定性較高,銀行有機會因應美國息率變化及巿場情況而自行調整「P」按升跌,但波動性比「H」較低。現時市場上主要有兩種最常採用的最優惠利率:分為「大P」及「細P」。不同銀行都有不同的最優惠利率的計算方法,大家選擇時要多加注意。

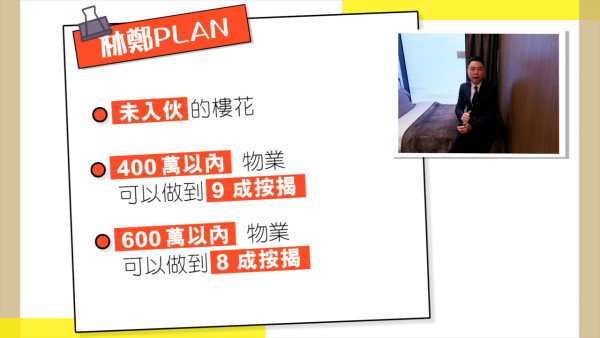

三大PLAN 有何分別?

1/林鄭Plan

400萬港元以下的住宅物業最高可借9成,而600萬港元內則最高可以借8成。如打算選用「林鄭Plan」的話,必須使用建築期付款以及為是自用物業,而且須支付按揭保險費用。假若九成按揭的話,抵押人不能持有任何香港住宅物業及有固定受薪。

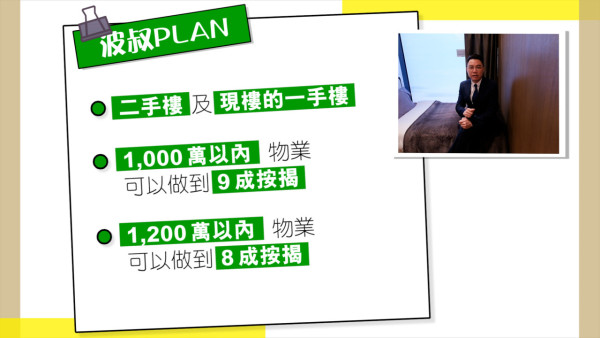

2/波叔 Plan

到於坊間稱的「波叔Plan」(政府放寬按揭保險計劃),亦有人稱為「林鄭Plan 2.0」。將按揭貸款的樓價上限提升。即1,000萬港元內的物業可做到9成按揭,而1,200萬港元內物業則可做到8成按揭。適用於二手樓及現樓的一手住宅物業。如非首次置業(持有住宅物業),雖然仍可用波叔Plan,但按揭成數上限為8成。

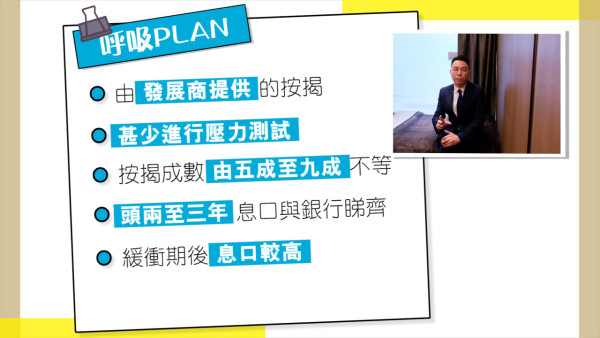

3/呼吸Plan

由發展商直接提供按揭給買家,意指按揭如呼吸一樣容易。發展商為買家提供五成至九成不等的按揭(即供付款),不太需要入息證明。而首兩年至三年利息一般與銀行睇齊,年期內供息不供本。而年期過後利息便會提高。Johnson表示,「呼吸Plan」是給買家一個緩衝期,令更多人可以上車(置業),年期過後,業主可轉按到其他銀行做一個低息按揭。

不過,Johnson又說,現時不是太多發展商提供呼吸Plan。

一般新樓盤的優惠

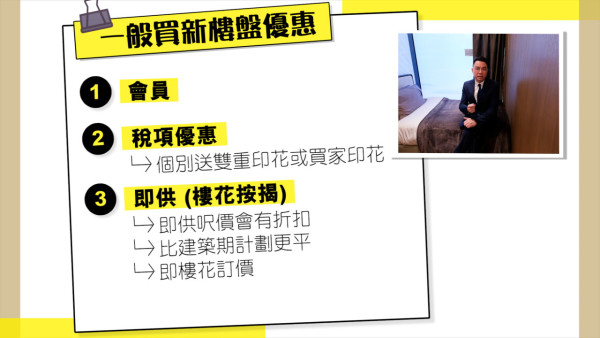

為吸引買家,發展商推出唔少新樓盤優惠,Johnson說新樓盤的優惠都是五花百門的,「例如成為發展商的會員,提供現金回贈優惠。」通常約為樓價的1-3%不等。還有就是稅項上的優惠,如個別送雙重印花及買家印花稅等等,以及即供款折扣優惠,通常折扣為售價的3%至4%。不過上述提及的優惠要視乎發展商而定,不能作準。Johnson補充,羊毛出自羊身上,發展商所提供的優惠,買家未必真正受惠。

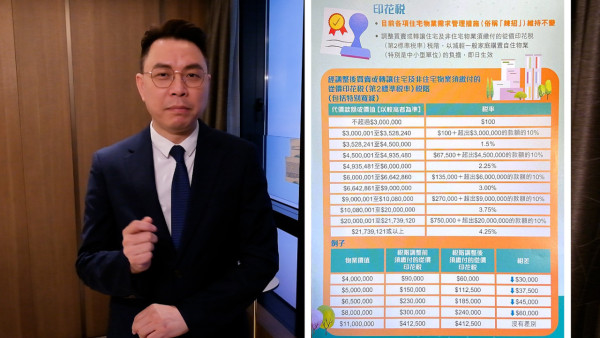

何謂首次置業及優惠

Johnson解釋:「首次置業,即是說現時手頭上沒有持有任何住宅物業。就算昨天將物業賣出,今天還是一個首次置業的身份。」至於首次置業又有何優惠呢?「第一,可以首置身份做一個高成數按揭,即大概八至九成;第二,繳交的稅款,可以用一個優惠的釐印稅款去計算,價錢由100港元至樓價4.25%不等。」

壓力測試係點計呢?

這是政府訂立的風險評核機制,準買家向銀行申請按揭時,會在既有的按揭上以較高「假設利率」,計算入息水平能否通過「假設供款」的標準。Johnson解釋:「例如,現時是3.5 %的話,銀行會再加2%作壓力測試,即是以5.5%去計算現時的供款。而供款,只可以是入息的一半。以記者Theo同Yuen 兩個人的總月收入假設為4萬港元計算,如做九成按揭的話,便可以購入480萬單位,月供大概是2萬港元左右。」Johnson表示壓力測試是無可避免的,如果買家供款能力不足的話,可以考慮加多個擔保人。

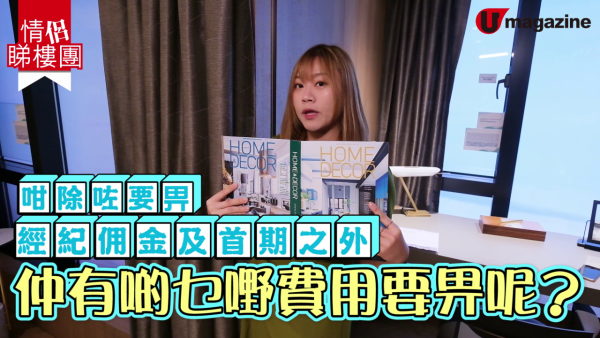

支付經紀佣金及首期之外還有其他費用嗎?

Johnson解釋:「最大份應該是釐印費(印花稅),一般價錢由100港元至樓價4.25%不等,第二;律師費,要視乎律師本身的收費,價錢是比較浮動的。第三,如果用一個高成數的貸款,需要買一份保險,價錢是視乎按揭成數以及供款年期有幾長。」

香港住宅物業釐印費(印花稅)主要分四類:

1/ 從價印花稅 - 物業轉讓時,必須繳付的一項印花稅,稅項由100港元至樓價4.25%不等,視乎樓價而定。

2/ 額外印花稅 - 出售買入三年內的住宅物業,稅率為10%至20%不等。

3/ 買家印花稅 - 亦稱「非香港永久居民買樓印花稅」,針對境外投資人士及公司,於從價印花稅及額外印花稅之上徵收。

4/ 新從價印花稅 - 持有一層香港住宅的非香港人士,稅率劃一15%。成為永久居民後,首置物業可退還買家印花。

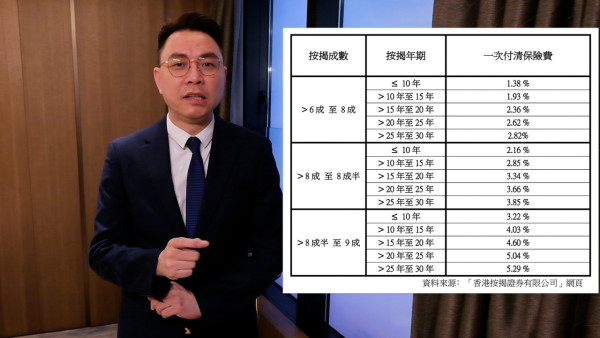

按揭保險是指由按揭保險公司作擔保,令銀行可以提供6成以上的按揭貸款,讓買家可以較低的首期,借到8至9成按揭,同時銀行亦毋須承擔高成數按揭貸款的風險。而根據香港金融管理局的指引,自住物業按揭貸款,如借超過樓價6成的按揭,便要購買按揭保險。

special thanks:

香港置業(地產代理)有限公司

余柏 Johnson Yue(大東九/啟德)

相關資訊

香港銀行公會網址:https://shorturl.at/qADT4

香港按揭證券有限公司網址:https://shorturl.at/pAHO6

印花稅收費網址:https://shorturl.at/ampsU

Text:Theo

Interview:Yuen

Photo:Him

港生活人氣本地熱話

《U GO》請您去香港車仔展 2026!

睇盡JDM真車+限定車仔+飛機模型🏎️✈️

↓【限時搶⚡】高露潔光感白高純度維他命C美白牙膏↓

↓ 早C晚C!7天提亮、淡色美白 ↓