公屋富戶|擔心入息超過遷出單位門檻!港人自作聰明1招為保公屋?網民警告:隨時...

公屋富戶政策收緊,新制下富戶最多須支付4.5倍租金,除了要捱貴租,入息達限額5倍的租戶更面臨迫遷危機!早前有港人網上發文公開親戚一家的狀況,他們早已是富戶家庭,由於擔心入息會超過遷出單位的門檻,現在正計劃將收入最高的家庭成員除名,以免其交回單位?

公屋富戶政策最新規定

房協將於2025年9月15日起,分批向租戶發出含有新條款的租約,以取代無含「富戶政策」的舊租約。租戶如果接受新租約,只需如常繳交租金即可,房協會視作您已同意新條款。

相反,如果租戶不接受新租約,則需填妥「拒絕新租約的回條」,並在收到通知信的1個月內交回所屬的屋邨辦事處。以首批居民為例,如果在9月中收到通知,最遲需在10月底前交回回條並遷出單位。

與此同時,當局亦將大幅提高富戶要繳交的額外租金,最多交4.5倍租金。租金加幅最多,達到125%!

了解更多︰

公屋富戶政策收緊

公屋富戶為保公屋踢走高收入成員

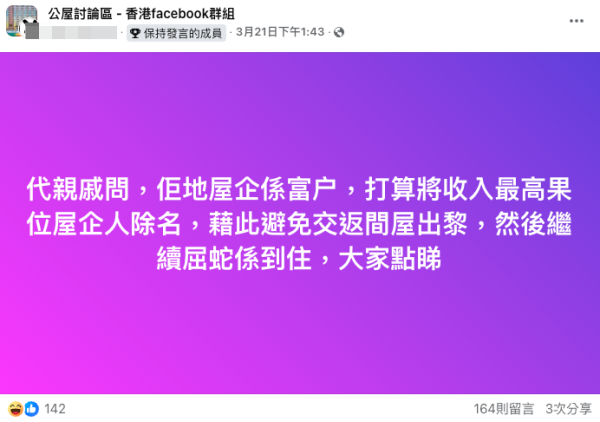

隨著富戶政策全面實施,加上富戶租金大幅提升,公屋富戶有機會面臨貴租以及迫遷危機。曾有網民在Facebook群組「公屋討論區」發文,指其親戚家庭屬於「富戶」,正打算將家中收入最高的成員,從公屋戶籍中「除名」,從而避免因超出入息和資產限額,而被迫遷及須交回單位。

樓主亦透露,被除名的家庭成員會以「屈蛇」(非法居住)方式繼續留宿。如果遇上房屋署的突擊檢查,親戚一家打算「玩突襲可以唔開門,之後同佢講未收工」,試圖矇混過關。

公屋除名後繼續住可行嗎?

其實香港房委會規定,這種「假遷出」行為屬於嚴重的「虛報資料」及「違反租約」行為。即使是未經申報的親屬或子女,如果持續在單位內「屈蛇」(非法居住),也一律被視為嚴重違反租約。一旦房委會查證屬實,將有權根據《房屋條例》終止租約並收回單位。如果租戶明知故犯,作出虛假陳述,更可能面臨檢控及法律制裁。

網民提醒勿要以身試法

網民對此議論紛紛,但大部分人認為可行性不大,「咁樣做容易畀人舉報」、「房署間唔中會上門抽查,尤其是早兩年」、「最好交高薪搬出去」、「消息炒得咁熱,又有舉報費,你估無人出聲……」另有人表示,「公屋除名容易,加名難,更有可能會變成寬敞戶」,因此紛紛力勸樓主親戚要考慮清楚,切勿以身試法。

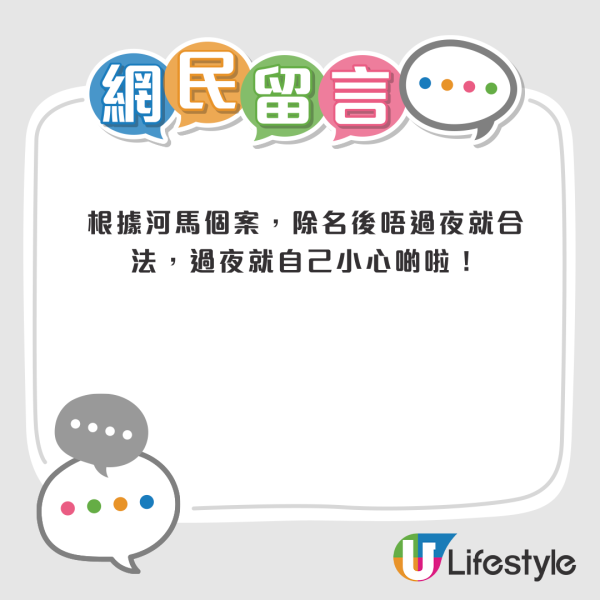

與此同時,也有網民指出「新例都未正式實施, 係要除名就快啲啦!其實都唔使問啦!總之道你要申報嗰時唔超出佢嘅範圍咪得」、「根據河馬個案,除名後唔過夜就合法,過夜就自己小心啲啦」。最安全的做法還是高收入成員直接搬離單位,或是以綠表購買居屋。

【點擊了解更多網民睇法】

公屋富戶資產入息限額

根據現時的「富戶政策」,公屋住戶的每月入息不得超出入息限額之五倍,而家庭總資產淨值不得超出入息限額之一百倍,否則須遷出單位*。申報表內,所有單位住戶均填上每月收入金額,並對於資產則作出簡單剔選申報——選擇「超逾」或「不超逾」(暫時無須提交證明文件)。

公屋富戶︱一般家庭入息及資產淨值限額

| 家庭人數 | 每月入息限額 | 資產淨值限額 |

| 1人 | $65,450 | $1,310,000 |

| 2人 | $101,150 | $2,030,000 |

| 3人 | $125,500 | $2,510,000 |

| 4人 | $155,000 | $3,100,000 |

| 5人 | $193,250 | $3,870,000 |

| 6人 | $227,200 | $4,550,000 |

| 7人 | $249,650 | $5,000,000 |

| 8人 | $279,150 | $5,590,000 |

| 9人 | $307,850 | $6,160,000 |

| 10人或以上 | $335,900 | $6,720,000 |

公屋富戶︱所有成員皆年逾55歲的小家庭入息及資產淨值限額

| 家庭人數 | 每月入息限額 | 資產淨值限額 |

| 1人 | $65,450 | $3,100,000 |

| 2人 | $101,150 | |

| 3人 | $125,500 |

* 如果住戶有困難不能如期遷出,房委會將視乎實際需要而批出「定期暫准居住證」,有效期最長可至4個月。暫住期間住戶須每月繳付「暫准居住證費」,其金額與所居住公屋單位的2倍淨租金/暫准證費另加差餉,或是市值租金/暫准證費相等(以較高者為準)

公屋富戶雙倍租金

| 家庭人數 | 每月入息範圍/限額超逾公屋入息限額 | |

| 2倍但不高於3倍 | 3倍但不高於5倍 | |

| 1人 | $26,181-$39,270 | $39,271-$65,450 |

| 2人 | $40,461-$60,690 | $60,691-$101,150 |

| 3人 | $50,201-$75,300 | $75,301-$125,500 |

| 4人 | $62,001-$93,000 | $93,001-$155,000 |

| 5人 | $77,301-$115,950 | $115,951-$193,250 |

| 6人 | $90,881-$136,320 | $136,321-$227,200 |

| 7人 | $99,861-$149,790 | $149,791-$249,650 |

| 8人 | $111,661-$167,490 | $167,491-$279,150 |

| 9人 | $123,141-$184,710 | $184,711-$307,850 |

| 10人或以上 | $134,361-$201,540 | $201,541-$335,900 |

* 須繳交額外租金/暫准證費另加差餉的人士,如果日後家庭入息因失業等問題而連續3個月回降,或是永久性原因而下降(如有家庭成員過身)。只要其家庭總資產淨值不超逾現行相關限額,而且並無擁有香港住宅物業,則可按情況申請減租/暫准證費。

公屋會被收回嗎?

除了因入息和資產超出限額,而被迫遷及須交回單位外,濫用公屋單位亦會導致公屋被收回,以下5個為最常見濫用公屋行為︰

濫用公屋常見行為

- 丟空單位︰單位連續3個月以上,無人經常持續居住

- 分租或轉租單位︰將公屋單位分租或轉租給非戶籍家庭成員,無論是否收取租金

- 虛報資料︰在申請或申報時,虛報入息、資產、婚姻狀況或家庭狀況等資料

- 非法活動:在單位內進行非法活動,如聚賭、藏毒或藏有私煙等

- 非住宅用途:將單位用作營商、貨倉或其他非住宅用途

應對公屋富戶政策

想避免成為「富戶」,但家庭收入又處於富戶門檻邊緣,並實也可透過以下合法方法應對︰

1. 合理規劃家庭開支

房委會計算的是「家庭淨入息」,即扣除某些指定開支後的收入。雖然房委會的計算方法嚴謹,但住戶仍可注意以下幾點︰

- 教育及醫療開支︰為家庭成員支付的學費、醫療費用等必要開支。雖然不直接從入息中扣除,但屬於生活必需,可反映家庭實際可支配收入狀況

- 債務清還:如果布私人貸款或信用卡債務,這些每月固定支出也會影響家庭的財務流動性

2. 善用資產申報機制

房委會的資產淨值審查並非一刀切,某些特定資產是可以不被計入的。而在每2年一次的申報期,住戶應詳細閱讀並理解房委會的《資產申報表》指引,因為這份指引會明確列出哪些資產可豁免計算,例如︰

- 指定類型的退休金:如非強制性的退休計劃或年金,部分可能不計入資產總值

- 強積金(MPF):法例規定,強積金一般不被計算在內

- 自住物業:如果在申報期前已向房委會申報,並符合特定條件,其價值可能不計入資產淨值

3. 重新檢視家庭成員戶籍

如果家庭中的某位成員,其收入或資產已遠遠超過公屋住戶的標準,且其經濟能力已足以負擔私人住宅,建議該成員正式從公屋戶籍中除名,並搬離單位。

這樣不但使家庭總數值降至合格範圍內,也完全符合房委會的「住戶必須居住於單位內」的規定,避免因「假遷出」而面臨終止租約的風險。

註︰以上資料以主辦方公布為準。

相關文章︰

港生活人氣本地熱話

↓ 【免費送】美食博覽2026入場套票!↓

↓ 同一門票玩盡四大展覽✨環球特產應有盡有🛍️ ↓

【U GO夏日消暑企劃😎】

暑假必去打卡熱點+夏日驚喜獎賞!🎈