單身港男欲買樓擬用盡200萬積蓄置業 網民2建議比買港樓更好

冇父幹、單身,應不應該用全副身家買樓自住?一位單身港男近日在社交媒體詢問各位網民,應否在3年後儲到200萬並用盡積蓄,用300多萬購入大西北的單位自住。有網民瘋狂勸退,認為這樣會令樓主「人生玩完」,建議直接移民。有網民則建議供得起就應該購入,藉此逃離不和諧的家庭,並且認為供樓的金額和交租差不多!

單身港男欲3年後 儲200萬買大西北樓

近日有單身港男網民在Threads向網民提問,應否在3年後儲到200萬並用盡積蓄,用300多萬購入大西北的舊樓單位自住,由於自己家人很討厭自己又想他離開家中,亦並「冇父幹」,無家人和另一半支持買樓,屆時應該32歲,因此並不知道這樣的計劃是否可行。

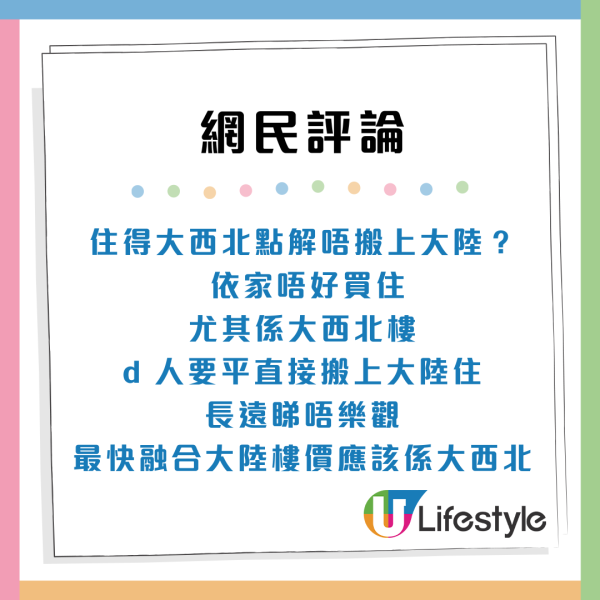

網民:移民算啦

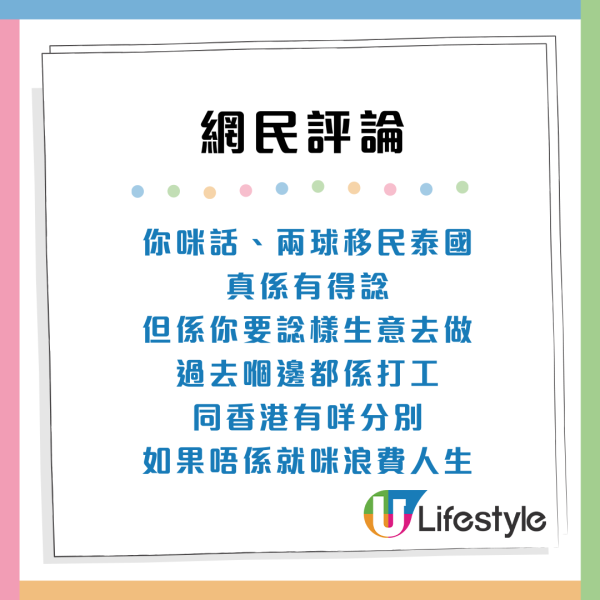

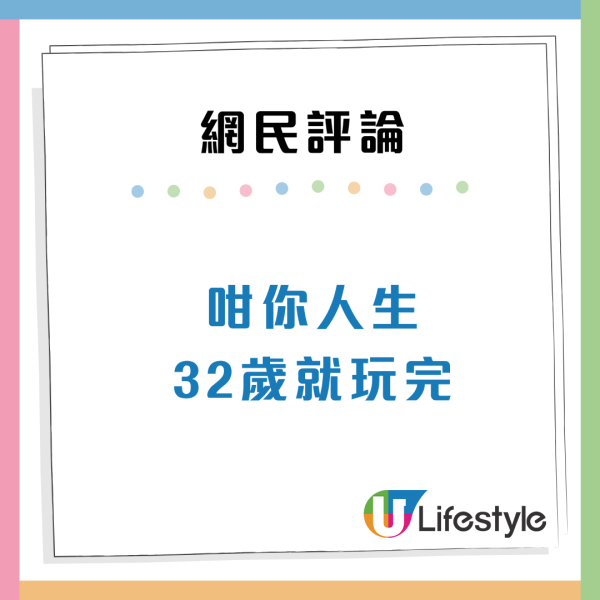

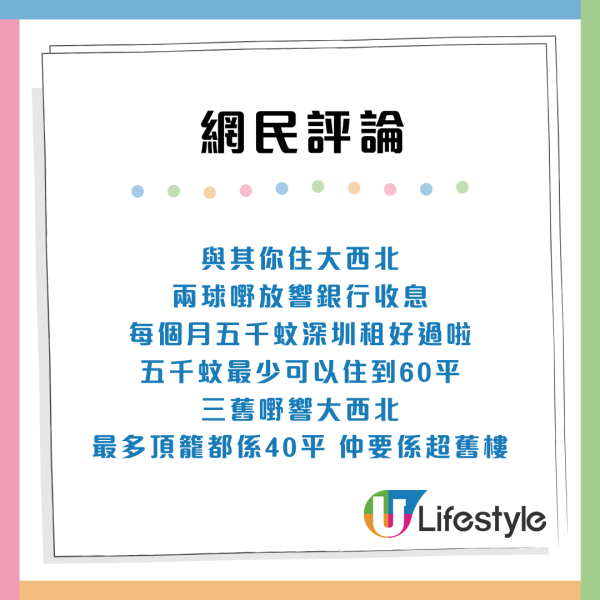

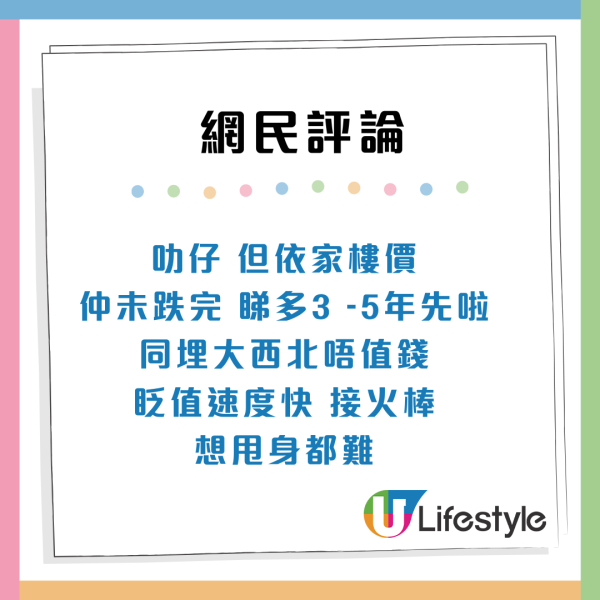

有網民瘋狂勸退樓主,認為這樣會令樓主「人生玩完」,更建議1.直接移民泰國,又認為該區樓價容易貶值。2.有網民則指如果要買大西北的平價樓,還不如或搬回內地。

點擊看網民評論

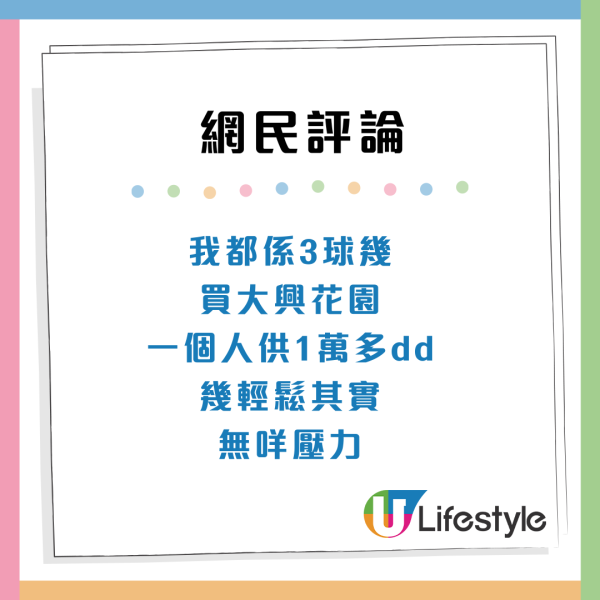

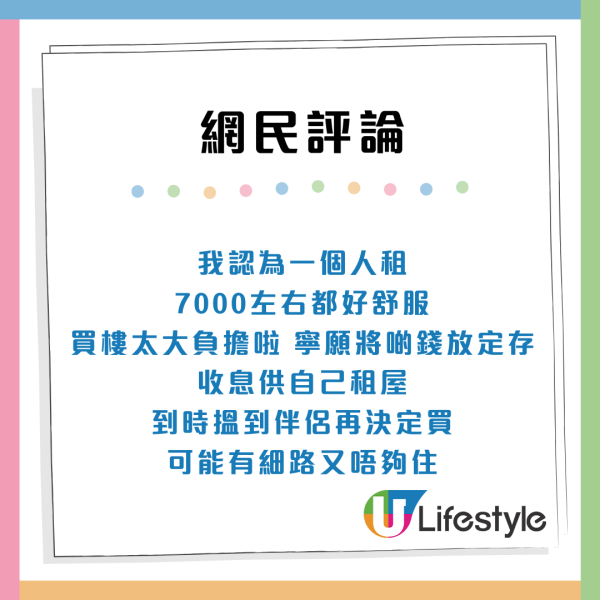

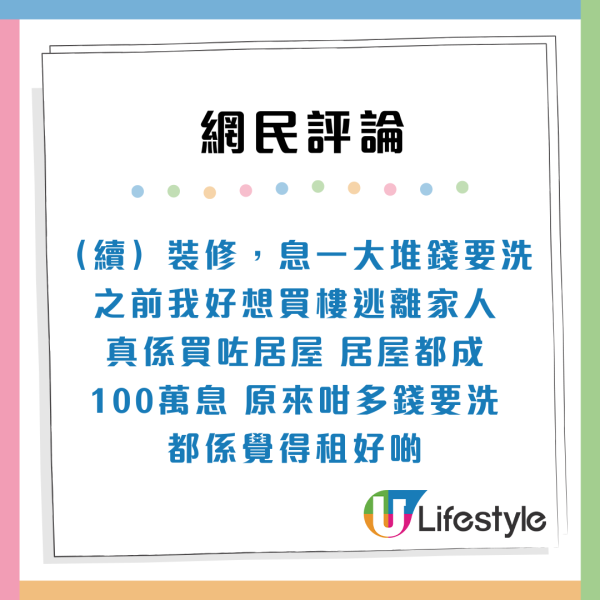

網民:即買!

有網民則表示如果樓主已經有100萬或以上在手,建議馬上決定購買,並且認為供樓的金額和交租差不多。

點擊看網民評論

來源:Threads

50歲中女因一原因決心買樓!500萬高位買入200呎單位 供樓供到80歲!網民心酸︰一買屋就變負資產...

近日,1名港人在Threads上發文指「今日在一向好安靜的office(辦公室)突然有人情緒激動咁大叫」,大叫的人是50歲的女同事,因工作及生活壓力太大而大叫,更指「老闆知佢(女同事)供緊樓,等錢駛,而且年紀大,唔會離開到間公司,所以俾好多workload(工作量)佢」。

樓主續指,與女同事聊天後得知,她在2021年用自己8成身家高位入手近$500萬的約200呎單位,貸款30年,即女同事需要供到80歲。樓主詢問「點解得自己一個人住都要買樓,仲要供到80歲?」,女同事指「當年紀再大啲, 6X歲,係好難租樓」,而且「好多業主會怕老人家將間屋變兇宅而唔放租」,因此只好買樓以免將來冇屋住。

樓主亦在文尾表示「如果係我,我會寧願租內地樓,去香港返工,都唔會將副身家買樓」,而且現時樓價越來越低,認為隨時買完會「即時負資產」,更詢問網友「其實大家係佢,又會點做?」。

樓主透露更多細節︰星期六日都做part time

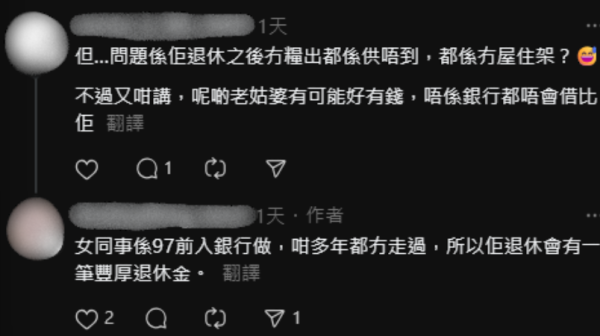

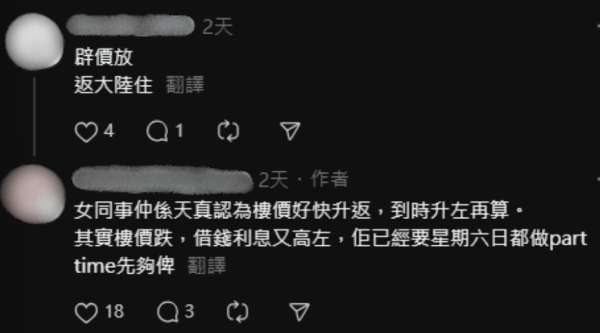

帖文引來大批網民討論,不少網民希望了解更多有關女同事的背景,樓主亦留言透露更多細節,指「女同事係1997年前入銀行做,咁多年都冇走過,所以佢退休會有一筆豐厚退休金。」及「女同事仲係天真認為樓價好快升返,到時升咗再算。其實樓價跌,借錢利息又高咗,佢已經要星期六日都做part time(兼職)先夠俾。」。

有網民指「如果係真,真係好慘。如果繼續落去要做到80歲,我索性唔供等破產算。」,樓主表示「所以個同事係咁俾主管蝦,不停俾屎佢食,就係貪佢走唔到。佢真係慘,唔明點解要供樓咁傻豬。」。

網民認同女同事:佢既諗法冇錯

有人認為女同事因「年紀大好難租樓」而決定買樓,表示認同,指「佢其實只係唔好彩買正喺高位咋喎,佢既諗法冇錯架喎」、「唔好以為大陸租樓易,咪同香港一樣唔租比老人」、「就算借足30年多數都係供多10幾年就供完」和「年紀大的確好難租屋,呢種情況買未補地價居屋可唔可行?」。

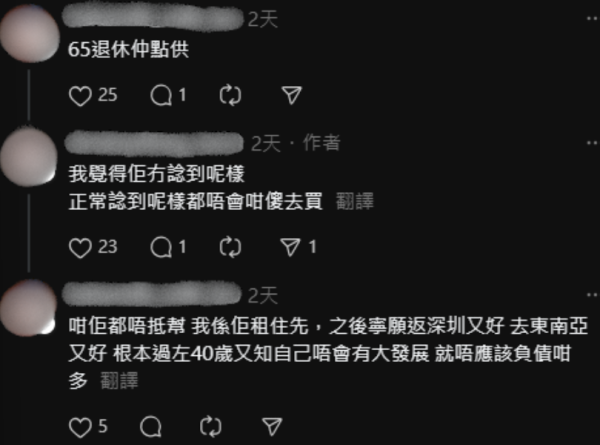

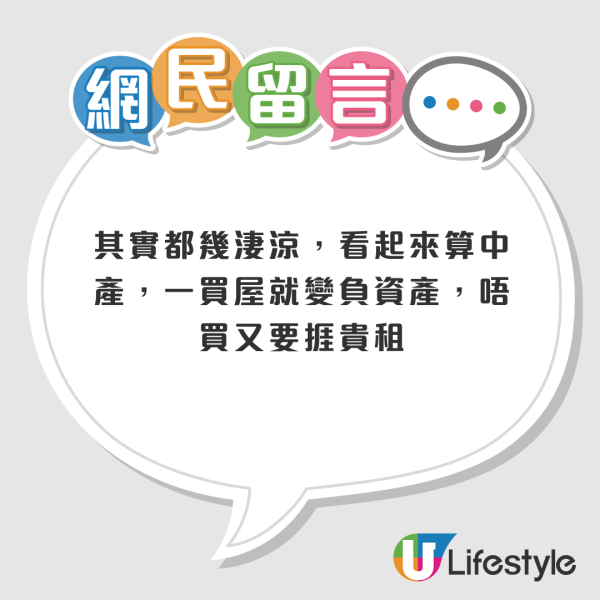

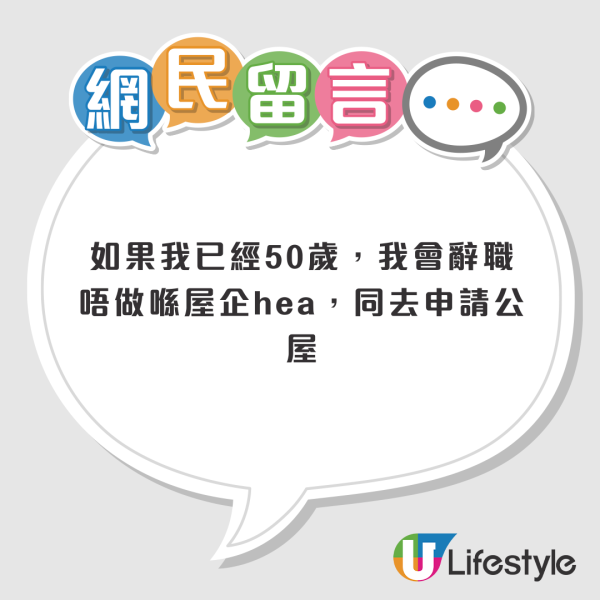

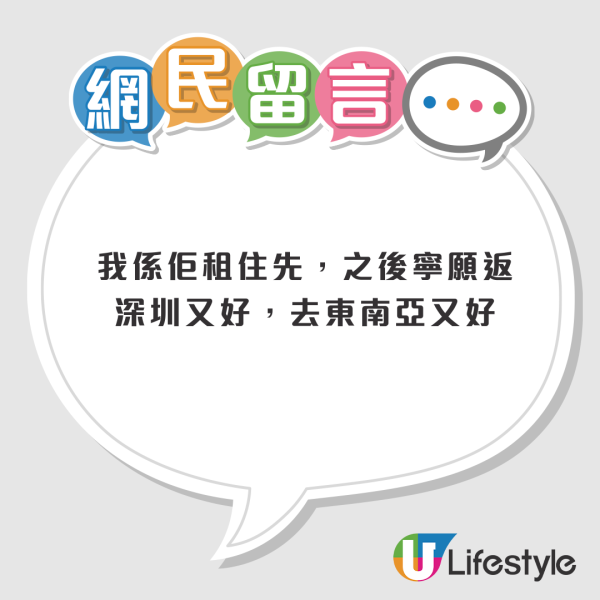

亦有不少網民同情女同事的處境,並表達自己的看法,指「其實都幾淒涼,看起來算中產,一買屋就變負資產,唔買又要捱貴租」,「如果我已經50歲,我會辭職唔做喺屋企hea」、「我係佢租住先,之後寧願返深圳又好,去東南亞又好」和「根本過咗40歲又知自己唔會有大發展,就唔應該負債咁多」。

不過,也有網民怒斥本港的樓市指「$400幾萬買大西北,$500幾萬仲要200幾呎,傻的嗎?」、「從來買樓對99%嘅人係一個影響一生數十年嘅財務決定」和「唔買都買咗咯,仲可能係負資產,趁有工作收入,繼續供喇」。

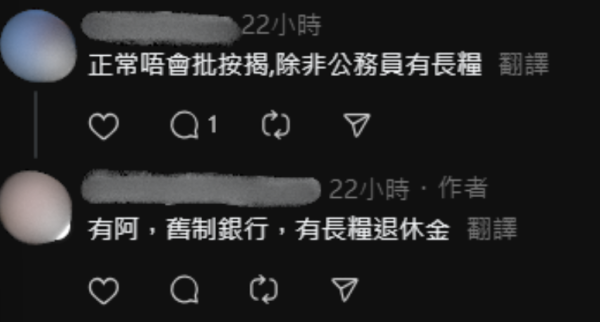

另外,也有人質疑事件真實性指「有銀行批到佢30年咩?」、「點解按揭俾佢做到30年?」和「做銀行,50歲先買樓,咁奇怪?」,而樓主回應指「有阿,舊制銀行,有長糧退休金」和「林鄭plan」(即按揭保險新例,800萬以下物業最高可造九成按揭)。

50歲中女因一原因決心買樓!500萬高位買入200呎單位 供樓供到80歲!網民心酸︰一買屋就變負資產...

港男十年樓奴經歷|樓價大跌蝕百萬 大呻:買樓不如租

近日,1名3港人在Threads上發文指「成日有人講租樓定買樓好,自己做咗樓奴十年,依家計下究竟蝕咗幾多。」,分享自己供樓10年來的成本和收益,給打算買樓的網友作為參考。

樓主表示自己的樓宅十年前的買入價為$2380萬,現時匯豐銀行估值為$2000萬,即已蝕$380萬。而且樓主當時做六成按揭加發展商2按,首期為$930萬,而按揭金額為$1430萬,如以現時樓價並相同樣按揭比例計算,按揭金額只為$1080萬,即樓主按揭已多付$350萬。

如果租樓每月租金只需要一萬九?

樓主接著再計算十年前如果不買樓,改為租樓指「呢到租盤多年來都係4萬左右,有高有低啦,4萬係一個幾實在嘅價錢。」,以4萬計算十年租金支出為$480萬。

樓主續指,如果他當時是租樓,可將買樓首期的$930萬改為投資,如以2.5%投資回報平均值計算,$930萬的首期金額在十年間可帶來$250萬的收益。即十年間只需要支付$230萬的開支($480萬-$250萬),平均每月租金為$19,100。

樓主苦言︰買樓蝕到喊,注定一世做樓奴!

樓主透露現時自己每期供款約為$55,000,曾因利息浮動本金比率低息時試過每月供款低至$17,000,因此樓主以平均值$2萬計算,十年利息仍要需要$240萬。

再加上過去年十年$60萬的管理費(每月$5,000管理費),即十年來供樓支出最少需要$300萬,已比租樓的$230萬多,更未計算「樓價低嘅unrealised loss(未實現盈虧)。」。

樓主苦言「總括黎講係買樓蝕到喊 勝在有個家 注定一世做樓奴」,不過,他又強調:「如果樓價升,又真係日日賺,我有冇計漏左啲咩呢?」。

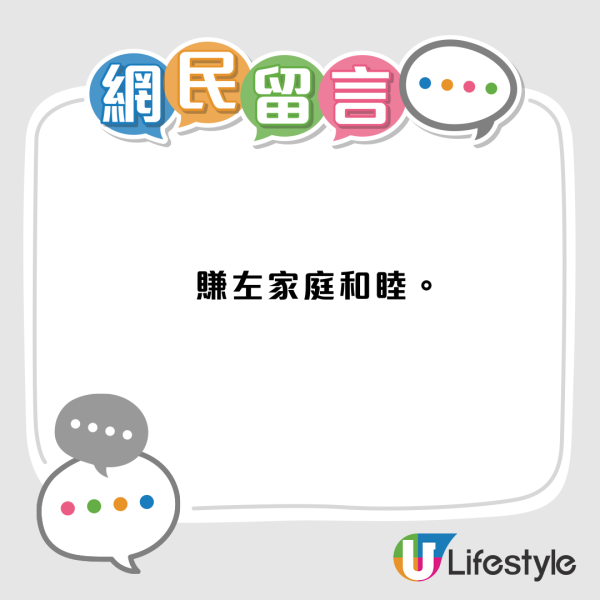

網民安慰︰賺左家庭和睦

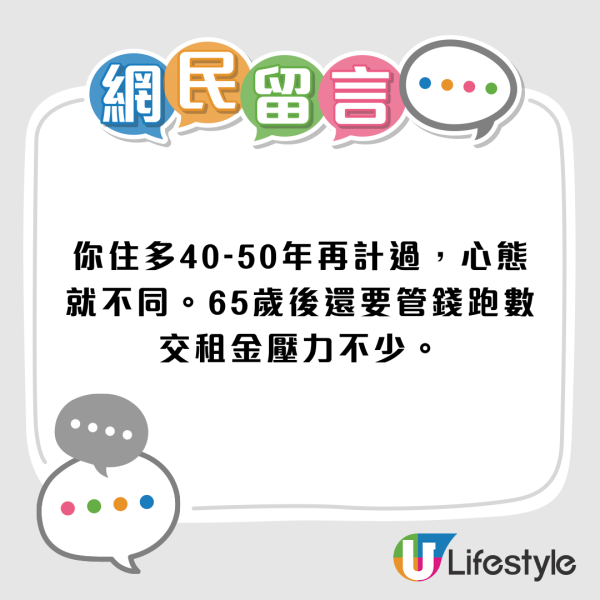

帖文引來大批網民討論,網民安慰樓主放平心態,「賺左家庭和睦」、「你住多40-50年再計過,心態就不同。65歲後還要管錢跑數交租金壓力不少。」、「睇過一個人講,只要當樓好似消費品咁,新車落地唔見一半,你就會開心啲」、「計太多唔開心,你會唔會計下10年裏面你換咗幾多部電話?買咗幾多樣嘢用一兩次就無用過?」和「50歲後被人炒之後先hea都未遲」。

另有人表示「如果有能力,唔應該按揭咁多。如果無能力,一開始就投資平D的單位。」、「好彩你唔係21年買」、「十年前買估價輸緊似係你件貨有問題」、「其實你係一開波買啲二至三百萬嘅樓仔,根本10年後都供完啦,以你嘅能力。」和「買樓最大嘅風險就係樓價」。

港生活人氣本地熱話

↓【限時搶⚡】高露潔光感白高純度維他命C美白牙膏↓

↓ 早C晚C!7天提亮、淡色美白 ↓

↓【U Community 社群 送您 PARAKITO 天然驅蚊噴霧!】↓

>簡單登記領取<