公屋戶過年小心!收利是存入銀行隨時被收樓?2026房署審查紅線曝光 做漏一步恐坐監

農曆新年將至,不少公屋住戶都會收利是、金飾賀禮或現金禮物。然而根據房屋委員會的《富戶政策》,這些看似節日習俗的收禮行為,或會被視為資產的一部分,影響資產審查結果。若申報不當,或未能合理解釋資金來源,住戶有機會被質疑虛報,甚至喪失居住資格。

1. 甚麼是「富戶政策」?誰需要申報?

「富戶政策」全名為「維護公屋資源的合理分配政策」,這項政策的核心目標是確保公屋資源能精準幫助社會上有需要的家庭。透過這套制度,政府能識別出收入或資產已超出標準的住戶,避免公共資源被長期佔用,確保社會福利的公平性與可持續性。

(i) 政策適用對象:

1. 所有持有公屋單位的住戶

2. 居住滿10年或以上的住戶(每2年提交一次資產審查)

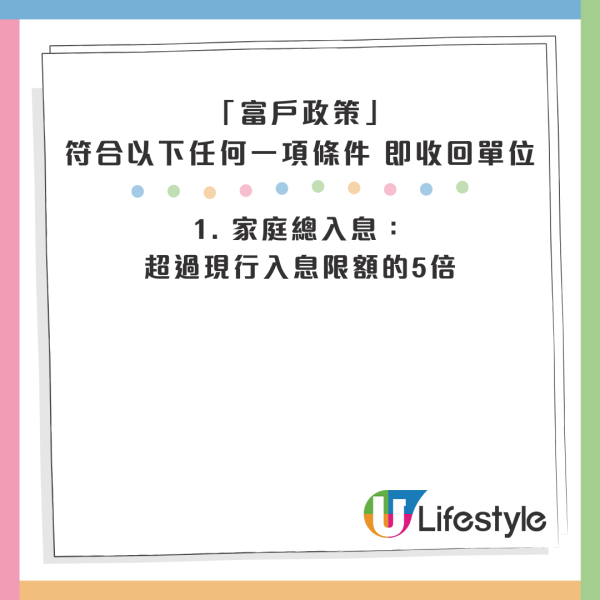

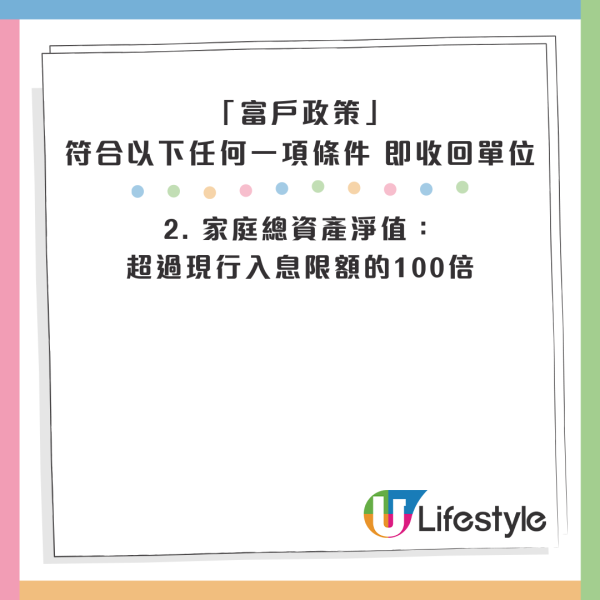

(ii) 若住戶符合以下任何一項條件(即「一項過界,必須遷出」),房委會將收回其單位:

1. 家庭總入息:超過現行入息限額的5倍

2. 家庭總資產淨值:超過現行入息限額的100倍

(註:若在香港擁有私人住宅物業,不論入息或資產多寡,均須遷出。)

2. 2026年最新公屋入息及資產限額

若家庭月入及資產水平超逾以下限額,必須遷離現居單位:

▼㇐般家庭▼

| 家庭人數 | 富戶家庭月入限額 (5倍) | 富戶家庭總資產淨值限額 (100倍) |

| 1 人 | $65,450 | $1,310,000 |

| 2 人 | $101,150 | $2,030,000 |

| 3 人 | $125,500 | $2,510,000 |

| 4 人 | $155,000 | $3,100,000 |

| 5 人 | $193,250 | $3,870,000 |

| 6 人 | $227,200 | $4,550,000 |

| 7 人 | $249,650 | $5,000,000 |

| 8 人 | $279,150 | $5,590,000 |

| 9 人 | $307,850 | $6,160,000 |

| 10 人或以上 | $335,900 | $6,720,000 |

▼所有成員皆年逾55歲的小家庭▼

| 家庭人數 | 富戶家庭月入限額 (5 倍) | 富戶家庭總資產淨值限額 |

| 1 人 | $65,450 | $3,100,000 |

| 2 人 | $101,150 | $3,100,000 |

| 3 人 | $125,500 | $3,100,000 |

( 4人家庭的資產淨值限額,亦適用於所有成員皆年逾55歲的1至3人小家庭。)

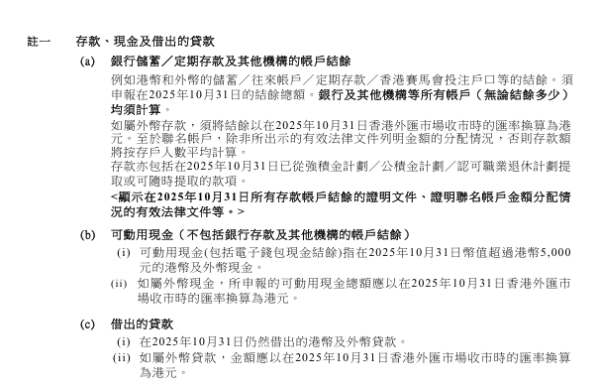

3. 申報資產包括什麼?哪些可以扣除?

精確申報資產是每位公屋住戶的法定責任,但「資產」的定義遠比一般人想像中廣泛。除了大眾熟悉的銀行存款與物業外,從金器首飾到虛擬貨幣,甚至是保險單的現金價值,均屬於核算範疇。為了避免因遺漏而導致誤報,住戶必須清晰分辨「必須申報」與「可扣除」的兩大類別。

▼必須申報的資產項目▼

1. 銀行存款(港幣/外幣活期與定期、虛擬銀行戶口)

2. 現金(家庭儲蓄、存放於家中的大額現金)

3. 投資產品(股票、基金、債券、虛擬貨幣如BTC/ETH)

4. 金器首飾(按申報當日市值計算,不論自用或收藏)

5. 保險單現金價值(儲蓄壽險、連繫投資的保險)

6. 車輛/資產(車牌、商用車輛、經營業務的淨資產值)

7. 土地/物業等的收入(包括內地及海外的住宅、商鋪、土地、車位)

8. 自僱收入及經營業務收入

9. 其他任何收入(例如:個別家庭成員的綜援金、非同住親友的資助、離婚贍養費等)

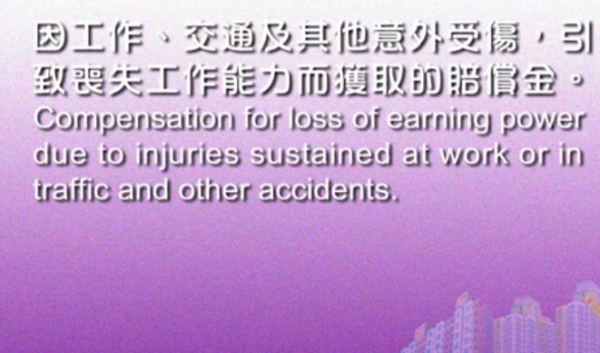

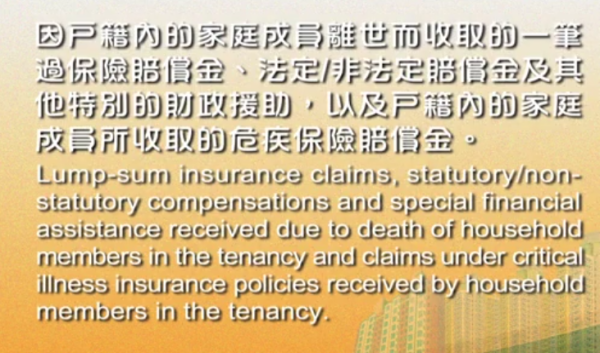

▼可扣除的一次性款項▼

1. 因意外、工傷、車禍獲得的法定賠償金

2. 一筆過退休金(從強積金、公積金提取的款項)

3. 危疾、殘疾或身故保險賠償(需提供證明文件)

4. 戶主或成員因長期病患導致的醫療開支(需視乎房署個別審核)

4. 新年收利是、收金器要申報嗎?

隨著房署審查日益嚴謹,過年利是或婚嫁金飾等傳統習俗,在申報制度下均可能被視為「家庭資產」。許多住戶常因「親友心意」而忽略申報,卻在銀行流水抽查時被發現資金異常,引發法律風險。為了守住居住權益,在享受喜悅的同時,住戶必須釐清相關資產的核算準則與正確處理方法。

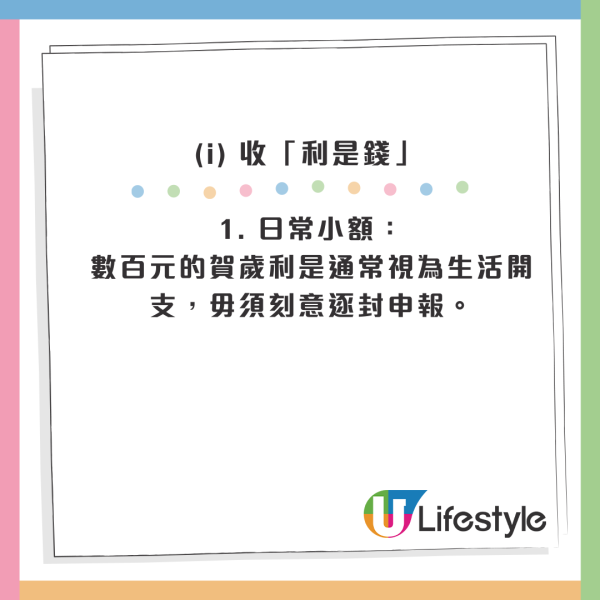

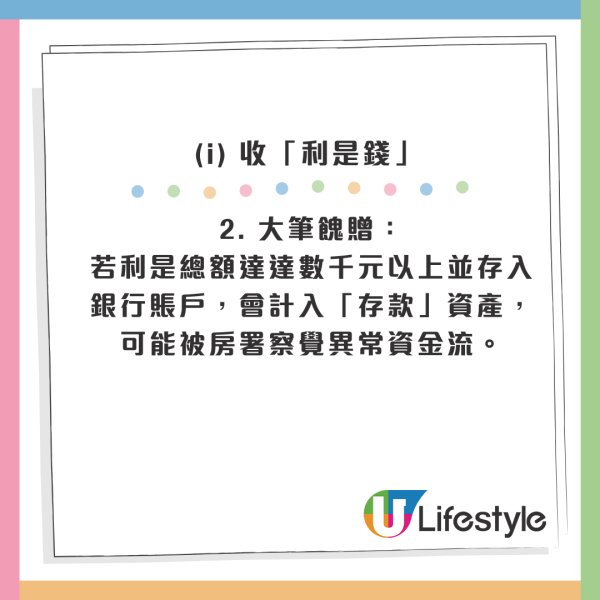

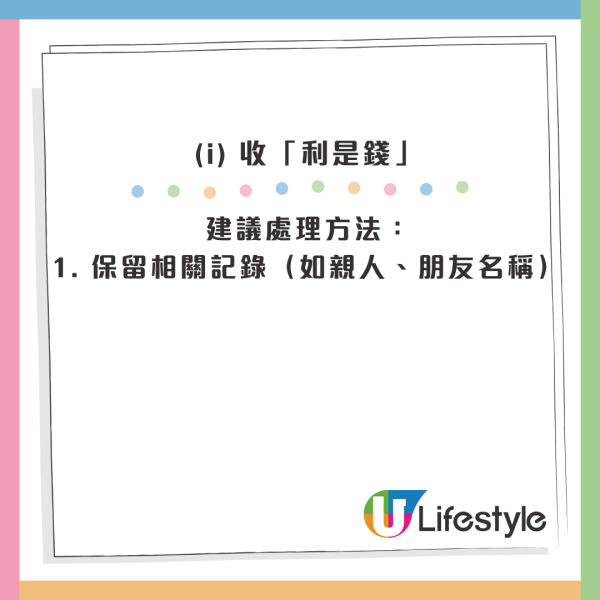

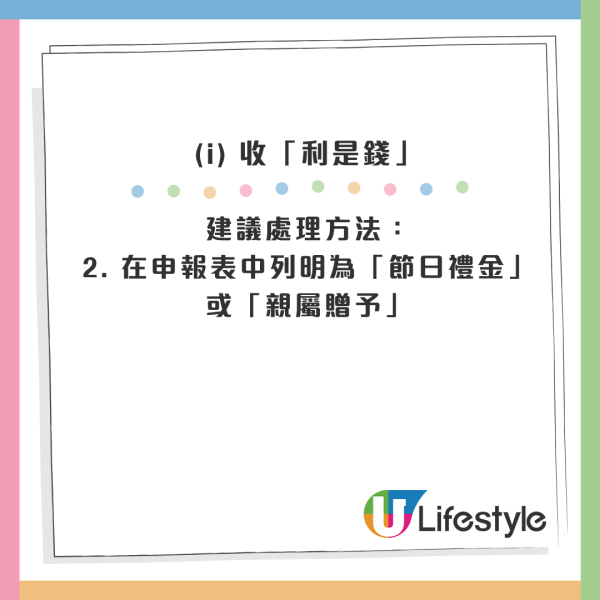

(i) 收「利是錢」

1. 日常小額:數百元的賀歲利是通常視為生活開支,毋須刻意逐封申報。

2. 大筆餽贈:若利是總額達達數千元以上並存入銀行賬戶,會計入「存款」資產,可能被房署察覺異常資金流。

建議處理方法:

1. 保留相關記錄(如親人、朋友名稱)

2. 在申報表中列明為「節日禮金」或「親屬贈予」

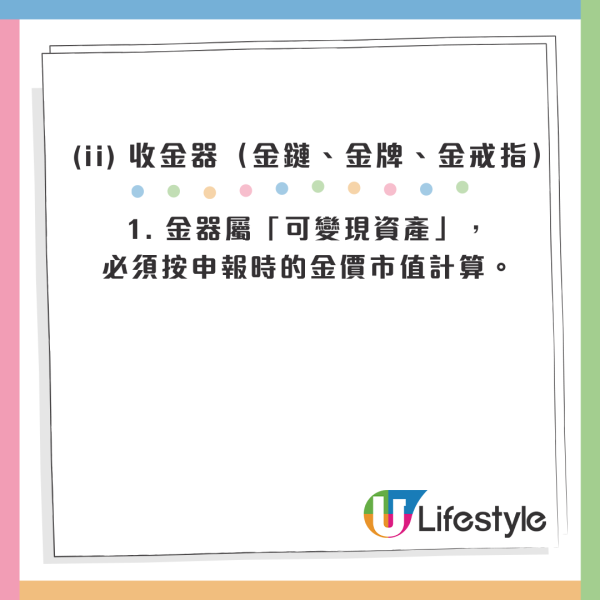

(ii) 收金器(金鏈、金牌、金戒指)

1. 金器屬「可變現資產」,必須按申報時的金價市值計算。

2. 房署有機會要求提供購買證明或估值報告

建議處理方法:

1. 保留購買單據

2. 可到金舖或珠寶店索取估值報告

3. 如為婚禮禮物,建議提供婚禮紀錄作證明。

5. 申報步驟詳解:如何填寫資產審查表?

步驟1:準備文件

1. 所有家庭成員:銀行月結單(過去3–6個月)

2. 股票/基金/虛擬貨幣紀錄

3. 金器估值證明(如有)

4. 保險單現金價值報告

5. 現金來源說明文件(如利是、禮金)

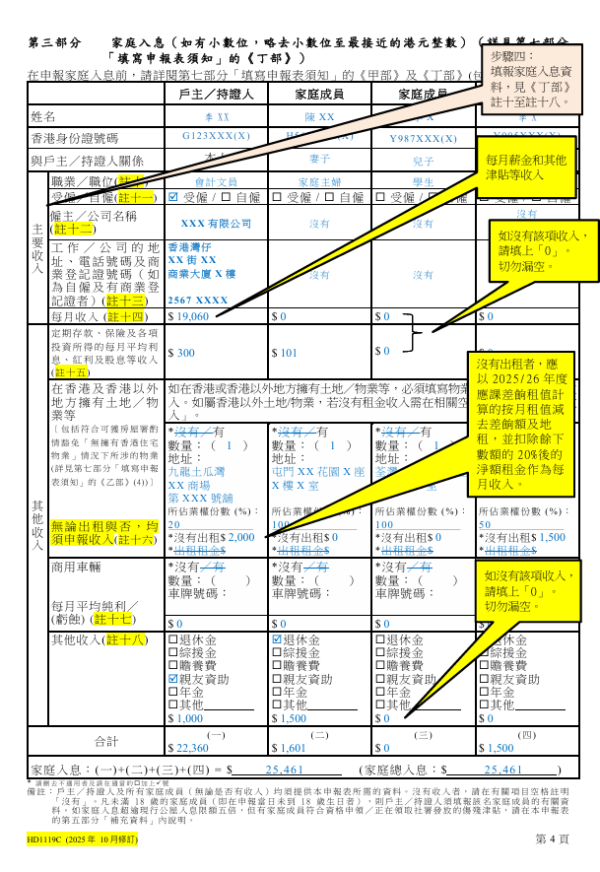

步驟2:填寫《資產及入息申報表》

1. 詳細列明每位家庭成員的資產

2. 按類別劃分(現金、存款、物業等)

3. 遇不確定項目,可註明「見附註」並附解釋信

步驟3:附上證明文件副本

1. 文件分類整齊(銀行、金器、投資等)

2. 附上說明信,解釋特殊收入來源(如節日收利是等)

6. 虛報或瞞報的法律風險與刑責

為了確保社會福利能精準送達最有需要的家庭,房屋署設有嚴格的申報制度。然而,部分住戶可能因一時疏忽或心存僥倖,在提交申報表時提供不實資料或隱瞞關鍵資產。根據《房屋條例》,這類行為不僅違背誠信,更涉及嚴重的刑事責任與行政處分。

1. 虛假陳述:申報時提供錯誤資料或隱瞞資料,即屬犯罪。

2. 定罪後果:最高罰款$50,000及監禁6個月。

3. 行政處分:房署會發出「遷出通知書」收回公屋,且住戶被勒令遷出後5年內不得再次申請。

4. 處罰金額:須繳付按房委會根據正確資料計算出的租金/暫准證費及差餉

7. 審查前的萬全準備:掌握主動 從容應對

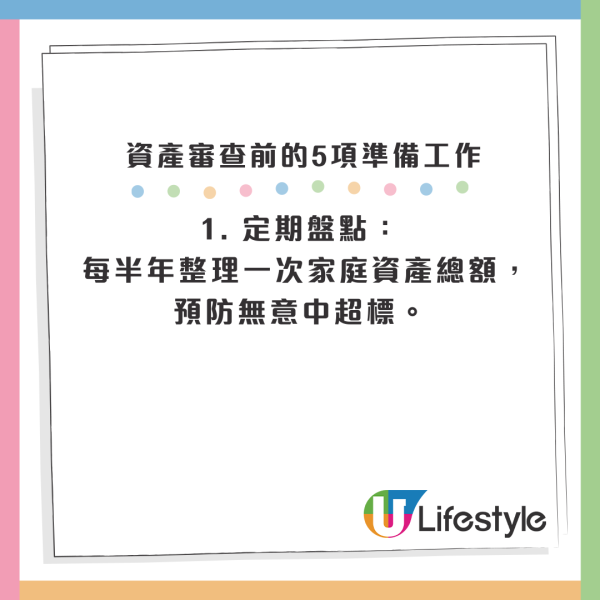

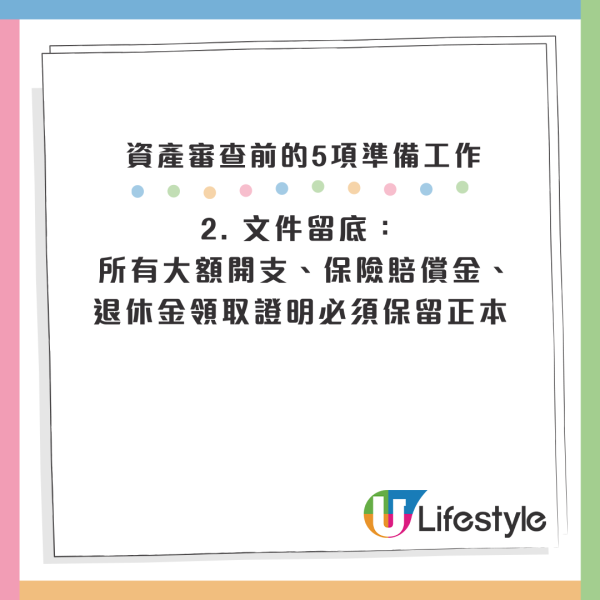

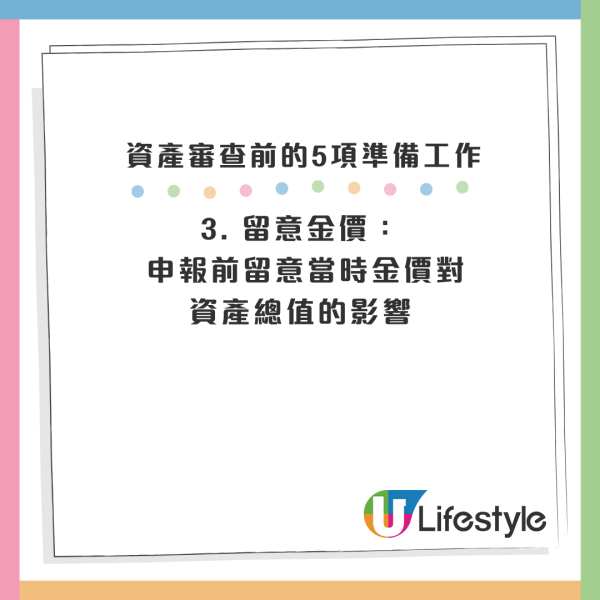

面對房屋署日益嚴格的資產審查制度,「臨時抱佛腳」往往容易出錯。許多住戶並非刻意隱瞞,而是因為缺乏系統性的資產管理,導致在填報時遺漏細節,最終落入虛報的陷阱。為了保障居住權益,並確保申報內容準確無誤,在正式填寫申報表之前,「事前盤點」與「風險評估」都十分重要。以下總結了資產審查前的5項準備工作:

1. 定期盤點: 每半年整理一次家庭資產總額,預防無意中超標。

2. 文件留底: 所有大額開支、保險賠償金、退休金領取證明必須保留正本。

3. 留意金價: 申報前留意當時金價對資產總值的影響。

4. 提早規劃: 若有成員收入增加,應提早考慮除名或申請轉換細單位(減低資產上限)。

5. 誠實申報: 切勿心存僥倖,現時房署大數據審核極為嚴格,誠實申報是唯一的自保之道。

( 資產項目繁多,若您對申報細節仍有疑問,或不確定某項資產是否需要申報,歡迎致電房委會熱線2712 2712查詢,以確保資料準確無誤。)

資料及圖片來源:房屋署、unsplash

公屋入息審查2026︱公屋入息超額點算?最新公屋入息限額/計算方法/超額範圍懶人包

香港私樓樓價和租金長期高昂,想置業但不是人人都有能力負擔得起。如果想申請租金相當低廉的公屋,又不了解自己是否符合公屋入息資格?公屋入息超額點算?今次就為大家整合了申請公屋入息計算方法、資產限額、審查時間、入息超額等問題,還附有利用公屋資格驗算工具,檢查一下自己是否合資格,盡快成功上樓!

公屋戶收雙糧/花紅隨時被收樓?房署審查有「魔鬼細節」:原來呢筆錢都要計入息

年底打工仔最期待出雙糧、收花紅,但對於公屋住戶來說,這筆「額外之財」或隨時變成有影響?隨著房委會近年收緊「富戶政策」及打擊濫用公屋,年底又是時候審視「公屋審查」的高危紅線。不少住戶以為「收到信先算」,結果因為一時大意被指虛報,《港生活》就整合一份「公屋戶年底自保Checklist」,提醒大家在開心過年前,都記得留意這7件事,否則輕則變富戶交倍半租,重則隨時被收樓!

港生活人氣本地熱話

【U GO夏日消暑企劃😎】

暑假必去打卡熱點+夏日驚喜獎賞!🎈

↓【限時搶⚡】置富Malls 全力以「褲」Pickleball套裝↓

↓亮麗的粉藍設計↓