報稅2026|報稅懶人包2026 一文睇清交稅時間表/16大免稅扣稅額!重要日期+常見問題一覽

報稅攻略︱稅務局已發出2025/26的「綠色炸彈」,並將於6月4日截止,如果使用網上報稅則可自動延期一個月。今年除了有$3,000的一次性稅務寬減,更上調基本免稅額及延長初生子女免稅額年期等新措施。《港生活》編輯為大家整合報稅2026懶人包,由填表教學、各項免稅額上限到慳稅扣稅攻略一文睇清,助大家輕鬆應對稅季,避免逾期受罰!

最新消息︰稅務局發出277萬份報稅表 6.4報稅截止限期

稅務局於5月4日正式發出約277萬份2025/26課稅年度的個別人士報稅表,亦即是我們俗稱的「綠色炸彈」。

一般人士最遲需於2026年6月4日報稅、經營獨資業務人士需於同年8月4日報稅,如果使用網上報稅,則可自動獲延期一個月︰

| 納稅人 | 報稅截止日期 | 網上報稅(稅務易)截止日期 |

| 一般人士 | 2026年6月4日 | 2026年7月4日 |

| 經營獨資業務人士 | 2026年8月4日 | 2026年9月4日 |

提提大家,如果選擇郵寄報稅,務必支付足額郵資,否則稅務局不會接收郵資不足的郵件。如果對報稅交稅等有任何疑問,由即日起至6月4日,稅務局亦會延長熱線187 8022服務時間(平日延長至晚上7時、星期六延長至下午1時)。

2025/26年度稅務寬減及最新免稅額

今年除了有一次性稅務寬減外,更有多項免稅額調整及電子報稅新功能。根據最新《財政預算案》,納稅人可享有以下稅務優惠,稅務局亦會在評稅時自動為大家計算︰

- 一次性稅務寬減︰寬減2025/26年度100%的薪俸稅、個人入息課稅及利得稅,上限為3,000元

- 免稅額全面提升︰2026/27年度起,基本免稅額、已婚人士、子女、供養父母/祖父母等免稅額均會提高

- 初生子女優惠︰申索初生子女額外免稅額的時限由1年延長至2年

- 長者住宿照顧︰提高長者住宿照顧開支的扣除上限

「稅務易」(eTAX)報稅

與此同時,稅務局局長陳施維亦鼓勵市民使用「稅務易」(eTAX)或流動應用程式報稅。不但適用高收入人士(全年總入息超過200萬的獨資經營者),申請受僱入息豁免徵稅或雙重課稅寬免的人士亦可網上提交︰

報稅懶人包2026

報稅2026︱報稅時間表

根據現行報稅制度,香港課稅年度以每年4月1日至翌年3月31日為計算週期。

| 5月至6月 | 稅局向納稅人寄出報稅表,納稅人陸續收到報稅表 |

| 6月至7月 | 納稅人向稅局繳交報稅表 |

| 8月 | 經營獨資業務人士向稅局繳交報稅表 |

| 10月 | 納稅人陸續收到評稅及繳稅通知 |

| 翌年1月 | 繳交第一期稅款 |

| 翌年4月 | 繳交第二期稅款 |

納稅人分為一般納稅人(受薪人士)及經營獨立業務,一般人士須在1個月內(即6月2日)或之前遞交報稅表;而經營獨資業務人士則須於8月2日或之前遞交。

如果選用網上方法(稅務易)報稅,可獲1個月延後寬限期,即是7月2日或之前遞交。遲交報税表會被罰款或被檢控。

報稅2026|提交報稅表

填寫報稅表(BIR60)是每位納稅人的義務,納稅人可透過提交報税表正本或網上「税務易」報税。

而報稅表由12個部分組成,包括個人資料、物業稅、薪俸稅、利得稅、個人入息課稅等。以下是填寫報稅表的步驟︰

- 個人資料:填寫姓名、身份證號碼、住址等基本資料

- 通知:如有特殊情況,如委託他人代填,需在此通知當局

- 物業稅:如有物業收租,需在此申報

- 薪俸稅:填寫課稅年度的收入

- 利得稅:如有經營獨資生意,需在此申報

- 個人入息課稅:如非業務股東或收租業主,此部分填「否」便可

- 利息扣除:如有自住或出租物業供款,可申請扣息

- 自願醫保扣除:如有為自己或親屬購買合資格自願醫保,可申請扣除保費

- 合資格年金保費及可扣稅強積金自願性供款:可申請扣除

- 免稅額及長者照顧住宿開支:如符合條件,可申請扣稅

- 聲明書:署名及簽署日期以證資料屬實

想慳足稅務優惠之餘又選對扣稅年金,不妨去10Life 的扣稅年金比較平台,一站式比較不同計劃回報久扣稅效益,選對最適合自己的年金計劃,幫你捉緊每年高達$60,000扣稅機會!

報稅2026|計算薪俸税及個人入息課税

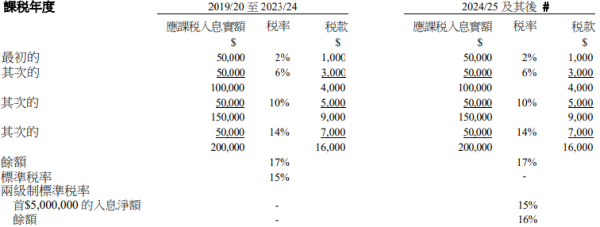

稅額會按你在該課税年度的應課税入息實額,以累進税率(同時享有扣除額及免稅額)計算;或以入息淨額以標準税率(可享扣除額,但不計算免稅額)計算,兩者取較低的税款額徵收。一般常見情況下,均是以累進稅計算的稅款較為低。

- 應課税入息實額 = 入息總額 - 扣除總額 - 免税額總額

- 入息淨額 = 入息總額 - 扣除總額

註︰每年度的暫繳薪俸税會根據上年度的入息減去扣減項目(和免税額)來評定

最新消息︰寬減2025/26課税年度利得税、薪俸税及個人入息課税

在2026-27年度《財政預算案》中,財政司司長提出一次性寬減2025/26課税年度百分之百的利得税、薪俸税及個人入息課税,每宗個案上限為3,000元。

- 利得稅︰以每個業務為單位計算,寬減上限為3,000元

- 薪俸稅︰以每位個人納稅人為單位;若已婚人士選擇與配偶合併評稅,二人合共最多可寬減3,000元

- 個人入息課稅︰未婚人士的寬減上限為每人3,000元;已婚人士若選擇分開以個人入息課稅方式評稅,同樣每人最高可減3,000元;若夫婦合併選擇個人入息課稅,兩人合共的最高寬減額為3,000元

惟留意此次稅務寬減不適用於物業稅,但如果個別人士有租金收入並符合資格,可通過選擇「個人入息課稅」,同樣享有寬減。同時須繳納薪俸稅及利得稅者,兩種稅款均可獲相應寬減。

如果納稅人選擇以個人入息課稅方式報稅,其最終寬減金額會根據實際應課稅款計算,與未選擇者可能不同。

報稅2026|報稅計算機

税務局「稅務易」網站亦提供簡單税款計算機,只要輸入最新年度收入資料後,便能簡單評估應繳的薪俸税或個人入息課税税款。

報稅2026|報稅扣稅免稅攻略

報稅方面,財政司司長在2026-27年度《財政預算案2026》中提及的免稅措施︰

基本免稅額/已婚人士免稅額

| 免稅項目 | 免稅額(2025/26) | 免稅額(適用於2026/27及其後) |

| 基本免税額 | HKD$132,000 | HKD$145,000 |

| 已婚人士免税額 | HKD$264,000 | HKD$290,000 |

子女免稅額

| 免稅項目 | 免稅額(2025/26) | 免稅額(適用於2026/27及其後) |

| 子女免税額︰首名至第9名子女(每名計算) | HKD$130,000 | HKD$140,000 |

| 額外子女免税額(每名計算) | HKD$130,000 | HKD$140,000 |

| 供養兄弟姊妹免税額(每名計算) | HKD$37,500 | HKD$37,500 |

初生子女額外免税額

為鼓勵生育,行政長官在《施政報告2025》中提出稅務寬減新措施,將延長申索初生子女「額外免稅額」的年期,由原來的1年增至2年。

而由2026/27課稅年度開始,納稅人於每名子女出生後首兩個課稅年度,每年都可就該名子女享有總額28萬元的免稅額(雙倍子女免稅優惠),以助減輕家庭的稅務負擔。

供養父母/祖父母免稅額

1. 供養父母/祖父母/外祖父母免税額(每名計算)

| 免稅項目 | 免稅額(2025/26) | 免稅額(適用於2026/27及其後) |

| 年齡為55歲或以上,但未滿60歲的父母∕祖父母∕外祖父母 | HKD$25,000 | HKD$27,500 |

| 年齡為60歲或以上,或有資格按政府傷殘津貼計劃申索津貼的父母/祖父母/外祖父母 | HKD$50,000 | HKD$55,000 |

2. 供養父母/祖父母/外祖父母額外免税額(每名計算,須連續全年與納税人同住)

| 免稅項目 | 免稅額(2025/26) | 免稅額(適用於2026/27及其後) |

| 年齡為55歲或以上,但未滿60歲的父母∕祖父母∕外祖父母 | HKD$25,000 | HKD$27,500 |

| 年齡為60歲或以上,或有資格按政府傷殘津貼計劃申索津貼的父母/祖父母/外祖父母 | HKD$50,000 | HKD$55,000 |

單親/傷殘免稅額

| 免稅項目 | 免稅額(2025/26) | 免稅額(適用於2026/27及其後) |

| 單親免税額 | HKD$132,000 | HKD$145,000 |

| 傷殘受養人免税額 | HKD$75,000 | HKD$75,000 |

| 傷殘人士免税額 | HKD$75,000 | HKD$75,000 |

報稅扣稅項目

| 扣稅項目 | 扣稅額上限(2025/26) | 扣稅額上限(適用於2026/27及其後) |

| 個人進修開支 | HKD$100,000 | HKD$100,000 |

| 長者住宿照顧開支 | HKD$100,000 | HKD$110,000 |

| 居所貸款利息(基本) | HKD$100,000(額外$20,000) | HKD$100,000(額外$20,000) |

| 向認可退休計劃支付的強制性供款 | HKD$18,000 | HKD$18,000 |

| 根據自願醫保計劃保單繳付的合資格保費(每名受保人計算) | HKD$8,000 | HKD$8,000 |

| 合資格年金保費及可扣税強積金自願性供款 | HKD$60,000 | HKD$60,000 |

| 住宅租金扣除(基本) | HKD$100,000(額外$20,000) | HKD$100,000(額外$20,000) |

| 認可慈善捐款 | 35% | 35% |

| 輔助生育服務支出 | HKD$100,000 | HKD$100,000 |

註︰以上資料以稅務局公布為準。

報稅2026|交稅方法

納稅人可以郵寄方式、使用電話、互聯網或銀行自動櫃員機,或親臨繳付稅額︰

1. 郵寄交稅

郵寄繳付税款時,支票須加劃線並註明支付「香港特別行政區政府」,而支票背面亦要寫上税單的收款帳號(列印於繳款單左下角)。同時連同付款文件寄到「香港九龍協調道郵政局郵箱 28282 號税務局局長收」。留意切勿將稅額支票和付款文件釘在一起。

2. 電話/網上/ATM交税

大家可使用電話「繳費靈」、互聯網(「繳費靈」或「轉數快」)或銀行自動櫃員機繳付税款。

3. 親臨便利店/郵政局交稅

大家可攜同印有條碼的繳款單,到全港任何一間7-Eleven便利店、OK便利店、VanGO便利店及U購select繳付税款,每次現金繳款金額上限為5,000元。

另外,亦可親臨啟德税務中心繳税,地址是香港九龍啟德協調道3號工業貿易大樓地下。而收款時間為星期一至五上午9時30分至下午5時、星期六上午9時30分至下午1時。

報稅2026|報稅扣稅攻略

以下為大家整合解答4種扣稅情況︰

1. 已婚人士及配偶分開評税或合併評税

如已婚人士或其配偶其中一方的入息少於他/她應得的免税額,採用合併評税對他們應該有利。在此情況下,二人須各自填妥一份個別人士報税表(BIR60),在報税表第4.4部選擇合併評税,並在第12部同時簽署。合併評税須每年重新提出申請。

2. 已婚人士免税額

任何已婚人士,不論是否香港居民,都可選擇用合併評税方式計算薪俸税。最重要的是兩人在選擇合併評税的年度均曾賺取須繳納香港薪俸税的入息。如果你的配偶在2022/23課税年度沒有在香港收取任何應課薪俸税的入息和沒有就該年度選擇自行以個人入息課税方式評税,你可申索扣除已婚人士免税額,不用選擇合併評税。

3. 住宅租金税項扣除

應課薪俸税或個人入息課税的納税人有資格申索扣除由他/她以租客身分根據住宅處所的合資格租賃而繳付的租金。納税人可獲扣除由其同住配偶以租客身分根據住宅處所的合資格租賃而繳付的租金。

住宅處所必須是沒有受任何法律或指明文書禁止作住宅用途的建築物或其任何部分。有關處所必須由納税人用作其主要的居所。住宅處所的合資格租賃是就該處所的獨有使用權而訂立,並須根據《印花税條例》(第117章)加蓋印花的書面租賃(或分租租賃);或根據該租賃,該獨有使用權是由政府(或財政司司長法團作為政府的代理人)按公平市值的租金給予的。

4. 長者住宿照顧開支扣除

如你或你配偶支付你們的父母、祖父母或外祖父母在院舍的開支,你便可就有關開支申索税項扣除。納稅人須首先協商由其中一人就該課税年度申索是項扣除,而亦只由此人提出有關申索。若他們不能達成協議,則任何一方都不會獲考慮給予是項扣除。

若納税人的父或母居住於院舍,而院舍徵收的費用全部由根據綜合社會保障援助計劃所申領的津貼支付,納稅人則不會獲給予扣除長者住宿照顧開支。不過,如果符合所有有關條件,包括在該課税年度內提供不少於 $12,000 的金錢以供養該名父或母,則他仍可以就該名父或母申索供養父母免税額。

若納税人的父或母居住於院舍,而院舍徵收的費用全部由該名納税人繳付。該名父或母在在 2023/24課税年度內已滿 60歲的話,納税人便可以扣除在該課税年度內繳付的長者住宿照顧開支。

報稅2026|遲交稅款將徵收附加費

根據《税務條例》( 第 112 章 ) 第 71(1) 條,依照税務條例條文而徵收的税款,須按評税通知書內所指示的方式在該通知書內所指明的日期或之前繳付,否則會被當作為拖欠税款。

税務局會對逾期未繳交的税款徵收附加費︰

- 第一期税款未如期清繳,税務局會加徵全部欠税(包括第二期税款)的5%附加費,第二期税款將視為立即到期論

- 税務局就在繳税日期起計6個月後,仍未清繳的税(包括5%附加費)再加徵10%附加費

如納税人仍未全部清繳税款及附加費,税務局通常會向第三者(包括納税人的僱主、銀行、租客、債務人、顧客等)發出追收税款通知書追收税款。任何人接獲追收税款通知書,必須於法定時限內,將因該拖欠税款的納税人而持有、又不超出有關拖欠税額的金錢(如有的話)交予税務局。如該人士未能照辦,則須負上被規定繳付的全部税款的個人法律責任

報稅2026|申請分期繳税

如果有財政困難,而未能依時清繳税款的納税人,可申請分期繳税︰

- 填妥申請表格;或

- 親身到追討欠税組(香港九龍啟德協調道5號税務中心4樓)辦理;或

- 以書面方式申請,並附件提交佐證文件︰

- 繳税建議書

- 過去3個月的銀行月結單/存摺副本

- 過去3個月的收入及支出詳情

- 經營業務的人士須提交最近3個月的管理帳目(包括損益表及資產負債表)、現金流轉狀況及預測表

税務局在收到申請後的21個工作天內會回覆申請人,如想查詢申請分期繳税的進一步資料,亦可致電税務局的電話查詢熱線 187 8033 。

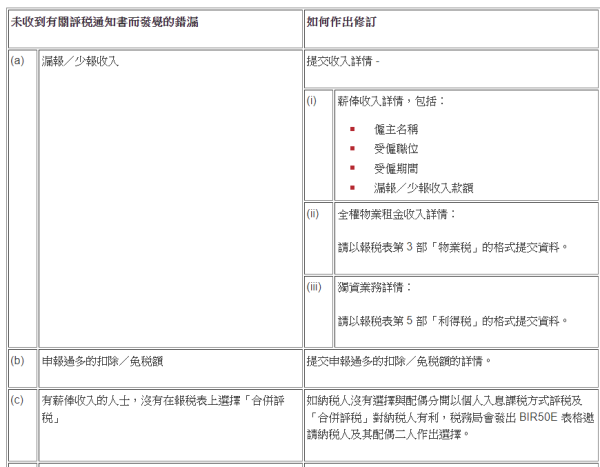

報稅2026|提交報税表後發覺有錯漏

如果是透過互聯網提交報税表,可登入「税務易」帳户內的功能,選擇「聯絡我們」更正或補充資料;詳情請瀏覽更正或補充已透過互聯網提交的報税表。

如果想更改已提交的文本報税表內的錯漏資料,可以書面向評税主任提出。請以報税表所要求的格式提交補充資料,或使用本局提供表格提出修訂。下列說明在各種錯漏情況下如何更正或提交補充資料:

報稅2026|沒有收到報税表怎麼辦?

稅局一般會在5月第一個工作天開始陸續寄出報税表,納税人須於報税表發出日期起的1個月內填妥及交回報税表。

如果你在過去每年均須報税,但在正常派遞時間內未收到報税表,可致電 187 8022 查詢稅局是否已向發出這年度的報税表,或親臨香港九龍啟德協調道5號税務中心地下本局的中央詢問組索取報税表複本。

而「税務易」帳戶持有人亦可在「税務易」帳戶內的「税務狀況」部份全日24小時查詢是否尚有未提交的報税表。

註︰以上資料僅供參考,資料以主辦方公布為準。

相關文章︰

港生活社會話題

↓ 【免費送】美食博覽2026入場套票!↓

↓ 同一門票玩盡四大展覽✨環球特產應有盡有🛍️ ↓

↓【U Community 社群 送您 PARAKITO 天然驅蚊噴霧!】↓

>簡單登記領取<